Zusammenfassung

Beratung lohnt sich: Anlegerinnen und Anleger gehen davon aus, mithilfe von Beratung bessere Anlageergebnisse erzielen zu können als im Alleingang. Die Befragten schätzten die Mehrrendite durch menschliche und digitale Beratung auf 5 bzw. 3%.

Anlegerinnen und Anleger legen Wert auf menschliche bzw. persönliche Beratung: 90% der Befragten würden nicht von persönlicher zu digitaler Beratung wechseln; umgekehrt würden 88% der befragten Anlegerinnen und Anleger einen Wechsel von digitaler zu persönlicher Beratung in Betracht ziehen.

Kundinnen und Kunden schätzen die emotionale Unterstützung, die sie durch persönliche Beratung erfahren: Im Vergleich zu Anlegerinnen und Anlegern, die ihr Portfolio selbst verwalten, gaben dreimal so viele Befragte an, dass ihnen Beratung durch einen Menschen ein Gefühl innerer Ruhe gibt. Insgesamt fühlen sich Anlegerinnen und Anleger ihrem Finanzziel dank Beratung durch einen Menschen um 160.000 US-Dollar näher.

Digitale Beratung hat ihre Berechtigung: Grundsätzlich bevorzugen Anlegerinnen und Anleger digitale Beratung, wenn es um Portfolioaufgaben wie Diversifizierung und Steueroptimierung geht.

Alter und Vermögen lassen keine Rückschlüsse auf die Art der Beratung zu: Kundinnen und Kunden sind sich unabhängig von ihrem Alter und ihrem Anlagevermögen einig, dass Beraterinnen und Berater Technologie nutzen sollen, um ihr Portfoliomanagement zu automatisieren und ihr Unternehmen zu skalieren.

Hintergründe der Studie

Ein Blick in die Nachrichten kann den Eindruck erwecken, dass Digitalangebote persönliche Beratung verdrängen. In den letzten Jahren haben zahlreiche Fintech-Firmen neue Angebote auf den Markt gebracht; gleichzeitig hatte damals die Corona-Pandemie persönlichen Kontakt erschwert, weshalb virtuelle Kommunikation in vielen Geschäftsbereichen erheblich an Bedeutung gewonnen hat.

Um herauszufinden, ob die Digitalisierung Einfluss auf persönliche Beratung hat, haben wir Antworten auf die folgenden Fragen gesucht:

Stellt Technologie eine Bedrohung für menschliche Beraterinnen und Berater dar?

Würden die Kundinnen und Kunden digitaler Dienste einen Wechsel zu Beratung durch einen Menschen in Erwägung ziehen?

Wie schätzen Anlegerinnen und Anleger persönliche und digitale Beratung ein?

Die meisten Anlegerinnen und Anleger sind treu

Müssen Beraterinnen und Berater befürchten, dass ihre Kundinnen und Kunden zu Robo-Services abwandern?

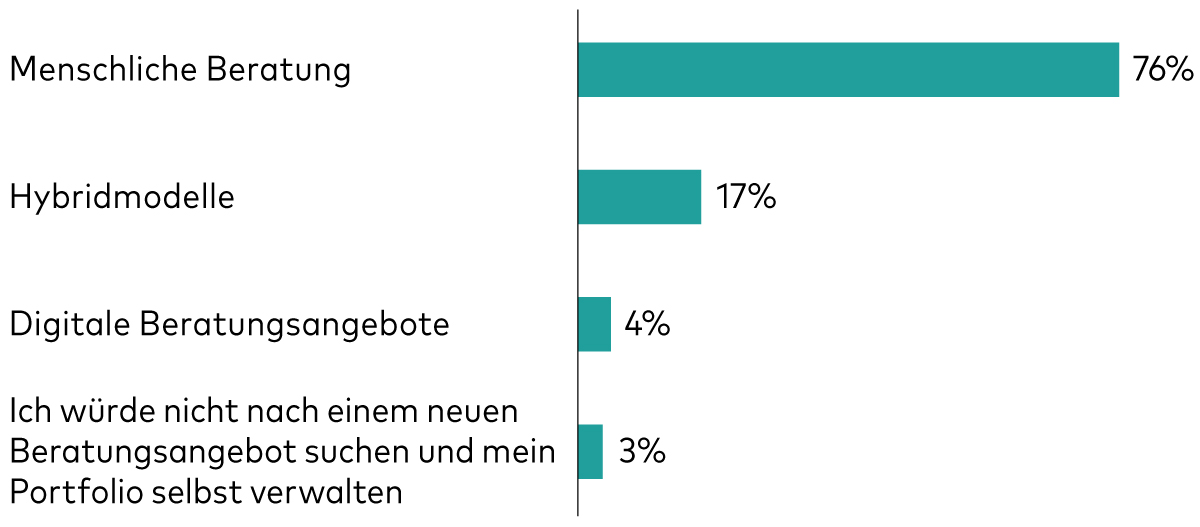

Die Ergebnisse unserer Studie legen nahe, dass sich Anlegerinnen und Anleger ihren menschlichen Beraterinnen und Beratern sehr verbunden fühlen. Die meisten Befragten, die bereits persönliche Beratung in Anspruch nehmen, würden daran auch in Zukunft festhalten (93%).

Wer bisher persönliche Beratung in Anspruch nimmt, wird dies wahrscheinlich auch weiterhin tun

Frage: Wenn Sie Ihre aktuelle [persönliche/menschliche] Beratungsbeziehung aufgeben müssten, welche Art von Beratung würden Sie in Zukunft in Anspruch nehmen?

Hinweis: Die Stichprobe die in dieser Grafik verwendet wurde, beinhaltet alle Kunden die ausschließlich menschliche Beratungsdienste in Anspruch nehmen (1.175 insgesamt).

Quelle: Vanguard, 2021

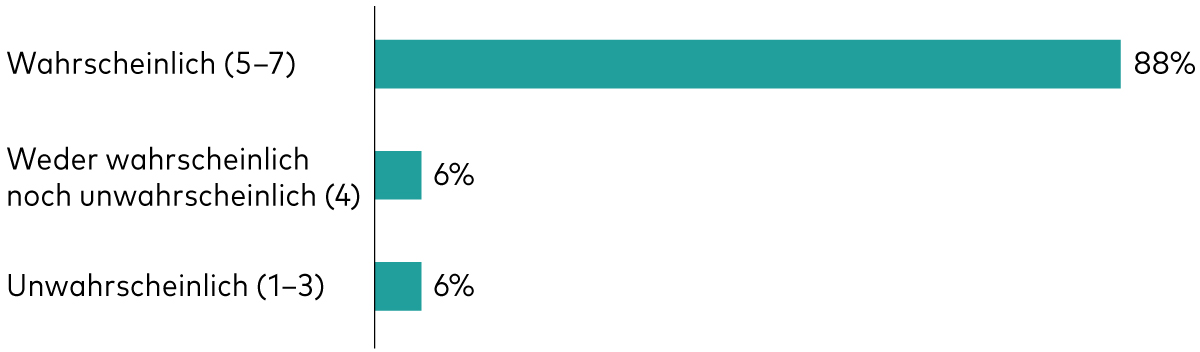

Unter den Kundinnen und Kunden digitaler Dienste gaben 88% der Befragten an, sich zukünftig auch die persönliche Zusammenarbeit mit einer Beraterin oder einem Berater vorstellen zu können.

Wer digitale Beratung in Anspruch nimmt, ist für einen Wechsel offen

Auf einer Skala von 1 bis 7, wie wahrscheinlich ist es, dass Sie zukünftig persönliche Beratung in Anspruch nehmen? (1 = sehr unwahrscheinlich; 7 = sehr wahrscheinlich)

Hinweis: Die Stichprobe die in dieser Grafik verwendet wurde, beinhaltet alle Kunden die ausschließlich digitale Beratungsdienste in Anspruch nehmen (135 insgesamt).

Quelle: Vanguard, 2021

Die Kundinnen und Kunden digitaler Beratungsdienste stellen für Beraterinnen und Berater daher womöglich einen unerschlossenen Markt dar – insbesondere dann, wenn die Ansprüche dieser Kundengruppe an einen Beratungsservice komplexer werden.

Wie definieren Anleger den Wert professioneller Beratung?

Wie werden aus Kundinnen und Kunden loyale Kundinnen und Kunden?

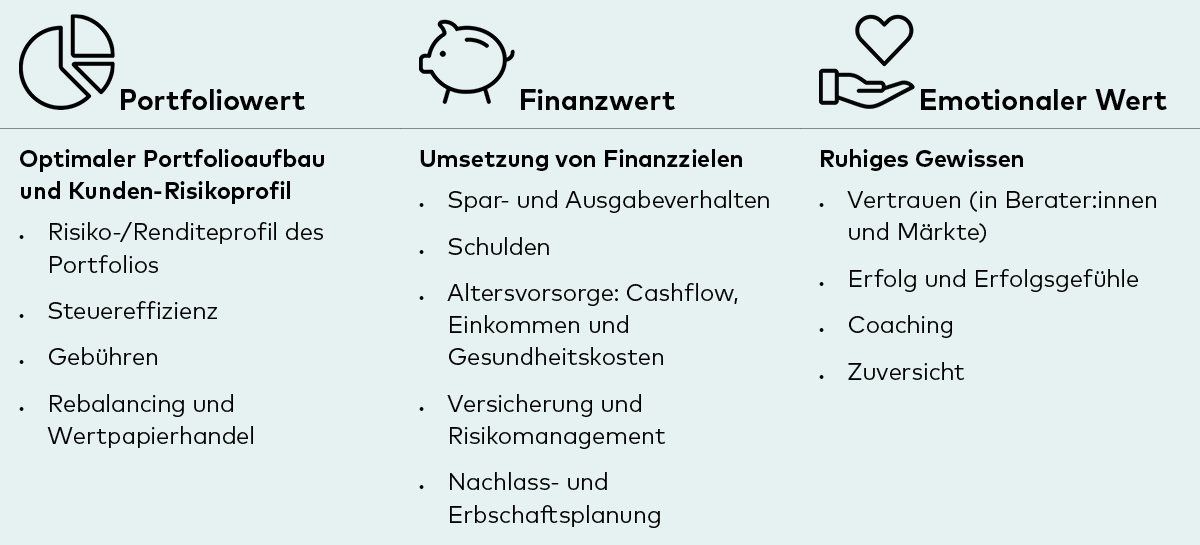

Wir sind überzeugt, dass der Wert professioneller Beratung über die Rendite hinausgeht und aus drei Komponenten besteht:

- Portfoliowert

- Finanzwert

- Emotionaler Wert

Der Wert professioneller Beratung lässt sich in Portfoliowert, Finanzwert und emotionalen Wert unterteilen

Quelle: Vanguard.

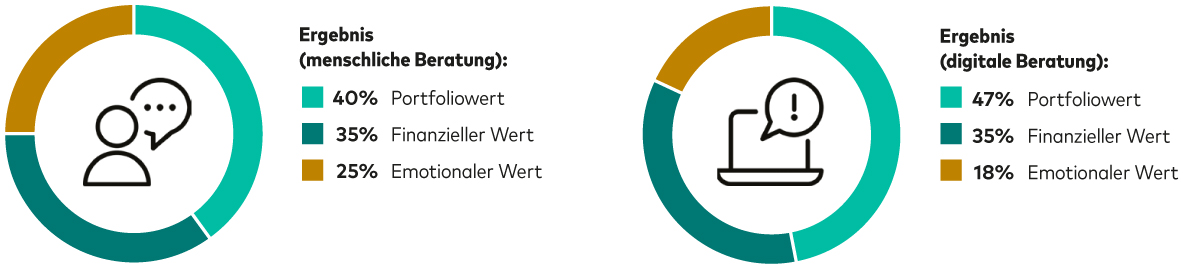

Wertwahrnehmung

Die nächste Abbildung schlüsselt die Wertwahrnehmung von Anlegerinnen und Anlegern nach Portfoliowert, Finanzwert und emotionalem Wert für digitale und menschliche Beratung auf. Die Befragten schreiben demnach Beratung durch einen Menschen einen höheren emotionalen Wert zu als digitaler Beratung.

Um die Kundinnen und Kunden digitaler Dienste abzuwerben, müssen Beraterinnen und Berater demnach den emotionalen Wert ihrer Dienstleistung hervorheben.

Anlegerinnen und Anleger schreiben Beratung durch einen Menschen einen höheren emotionalen Wert zu als digitaler Beratung

Die Teilnehmerinnen und Teilnehmer sollten die folgenden zwei Aspekte bewerten:

Vergeben Sie bitte für jedes der nachstehenden Felder (Portfoliowert, finanzieller Wert und emotionaler Wert) Punkte für den jeweiligen Wertanteil bei persönlicher Beratung durch einen Menschen.

Vergeben Sie nun bitte Punkte für den jeweiligen Wertanteil digitaler Beratung.

Hinweis: In der Umfrage werden Portfolio-, finanzieller und emotionaler Wert wie folgt definiert: Portfoliomanagement umfasst Aktivitäten wie Vermögensallokation, Diversifizierung, Neugewichtung und Performance; Finanzplanung umfasst das Setzen von Zielen, Spar- und Ausgabestrategien, Schuldenmanagement, Ruhestands- und Nachlassplanung; und emotionale Ergebnisse umfassen Vertrauen und Zuversicht in Ihren Berater, die Gewissheit, dass Sie Ihre Ziele erreichen werden, und Zuversicht in Zeiten der Marktvolatilität. Die Stichprobe umfasst alle Kunden, die die Frage beantwortet haben (1.222).

Quelle: Vanguard, 2021.

Portfoliowert

Definition: Der Portfoliowert entsteht durch Strukturierung eines sorgfältig diversifizierten Portfolios, das auf das Profil der Anlegerin oder des Anlegers abgestimmt ist.

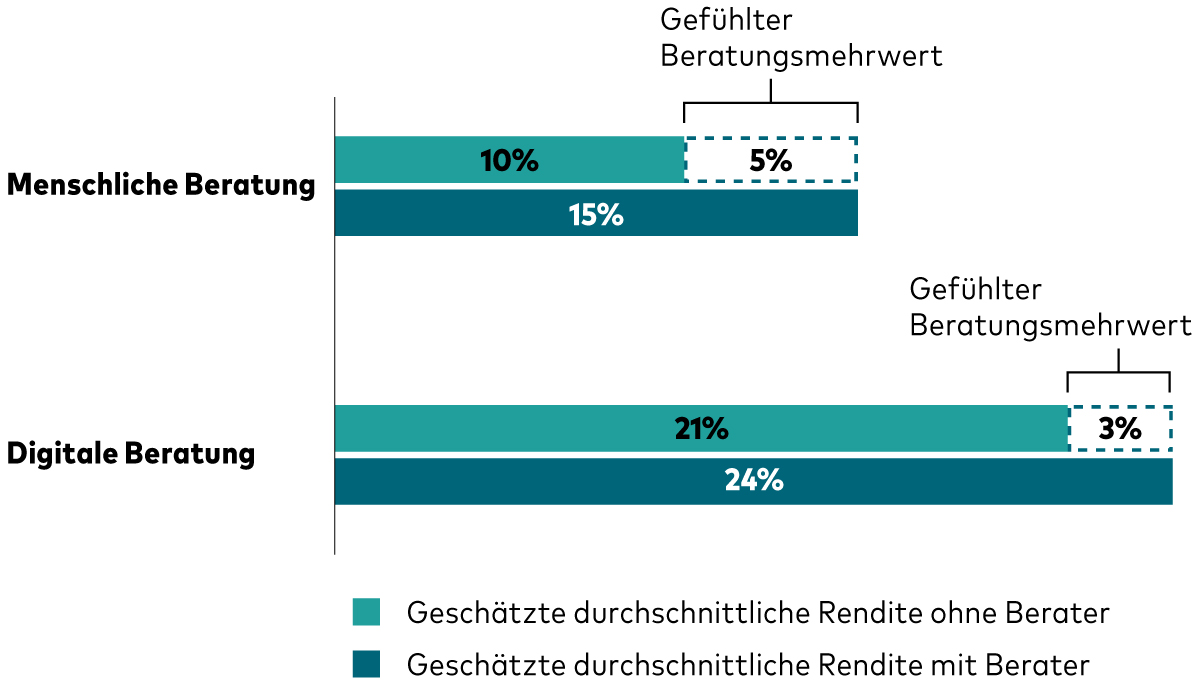

Der Wertbeitrag menschlicher Beratung zu einem Anlegerportfolio lässt sich schwer berechnen, da man die Renditedifferenz zwischen einem Portfolio mit und einem Portfolio ohne Beratung nicht ausweisen kann.1 Im Rahmen unserer Studie haben wir die Wertwahrnehmung der Teilnehmerinnen und Teilnehmer untersucht und zu diesem Zweck um eine Einschätzung gebeten, welche Rendite sie mit bzw. ohne Beratung erzielt haben bzw. hätten. Anhand des Differenzbetrags können wir berechnen, welchen Wert Anlegerinnen und Anleger ihrer Beratung beimessen.

Anlegerinnen und Anleger schätzen den Portfoliowert menschlicher und digitaler Beratung hoch ein

Wie hoch schätzen Sie die jährliche Rendite, die Sie mit menschlicher [digitaler] Beratung in den letzten drei Jahren erzielt haben? Wenn Sie in den vergangenen drei Jahren keine Beratung in Anspruch genommen haben, orientieren Sie sich bitte an Ihrer vorherigen Beraterbeziehung.

Sie haben geschätzt, dass Sie mithilfe menschlicher [digitaler] Beratung eine Rendite von [Antwort auf Frage 1 einfügen] erzielt haben. Stellen Sie sich nun vor, Sie würden Ihre Anlagen selbst verwalten. Wie hoch würden Sie Ihre durchschnittliche Rendite im gleichen Zeitraum schätzen?

Hinweis: In dieser Abbildung umfasst die Stichprobe alle, die auf die Frage geantwortet haben und eine Antwort zwischen -50 % und 50 % der durchschnittlichen Jahresrendite hatten, um Ausreißer zu vermeiden. Insgesamt erfüllten 802 von Menschen und 187 digital beratene Kunden diese Kriterien. Der Mehrwert des Portfolios ist in allen Gruppen qualitativ ähnlich, selbst bei Vorhandensein von Ausreißern.

Quelle: Vanguard, 2021.

Aus der Abbildung geht hervor, dass Anlegerinnen und Anleger ihre Renditen mit Beratung in jedem Fall deutlich höher einschätzen als ohne; diejenigen, die menschliche Beratung in Anspruch genommen haben, gehen von einer Mehrrendite von fünf Prozentpunkten pro Jahr aus, die Kundinnen und Kunden digitaler Dienste von drei Prozentpunkten.

In absoluten Zahlen gaben Digitalkundinnen und -kunden insgesamt höhere Renditen an. Eine mögliche Erklärung könnten Unterschiede zwischen den beiden Gruppen sein: Beispielsweise sind Kundinnen und Kunden digitaler Beratungsdienste meist jünger und investieren nach eigenen Angaben aggressiver, was in der Vergangenheit auch zu höheren Renditen geführt haben könnte. Außerdem geht diese Gruppe davon aus, dass sie die angegebene Rendite zum größten Teil auch selbst erreicht hätte.

Finanzwert

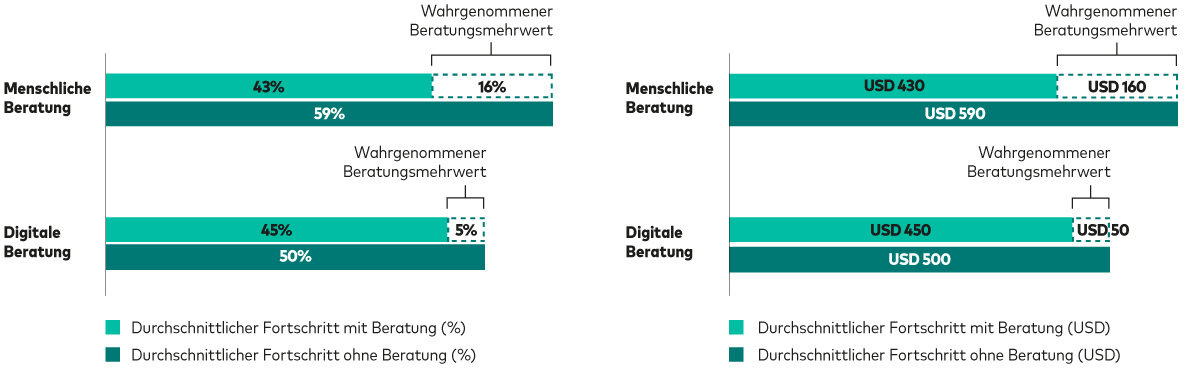

Definition: Der Finanzwert beschreibt die Fähigkeit zur Umsetzung der im Finanzplan definierten Ziele.

Um herauszufinden, wie Anlegerinnen und Anleger den finanziellen Wert ihrer Beratung einschätzen, haben wir drei Fragen gestellt:

Was ist Ihr finanzielles Ziel (in US-Dollar)?

Wie nahe sind Sie Ihrem finanziellen Ziel (in Prozent)?

Was glauben Sie, wie nahe Sie diesem Ziel ohne Beratung wären?

Die Antworten sind in der nächsten Abbildung zu sehen. Subtrahiert man den bei Frage 3 angegebenen Wert von der Antwort auf Frage 2, erhält man eine Schätzung des wahrgenommenen Finanzwerts professioneller Beratung. Und weil die Befragten ihre Ziele in USD angegeben haben, kann man diesen Wert quantifizieren.

Anlegerinnen und Anleger schätzen den Finanzwert menschlicher und digitaler Beratung hoch ein

Hinweis: In dieser Abbildung umfasst die Stichprobe alle, die auf die Frage geantwortet haben, also insgesamt 835 von Menschen und 238 digital beratene Kunden. Das mittlere finanzielle Ziel für beide Kundengruppen beträgt 1.000.000 USD.

Quelle: Vanguard, 2021.

Diejenigen Anlegerinnen und Anleger, die Beratung durch einen Menschen in Anspruch nehmen, gehen davon aus, dass diese Beratung sie ihrem Ziel um 160.000 US-Dollar nähergebracht hat; die Kundinnen und Kunden digitaler Dienste beziffern denselben Wert auf 50.000 US-Dollar. Beide Gruppen glauben, dass Beratung sich bei der Umsetzung ihrer Finanzziele bezahlt macht.

Emotionaler Wert

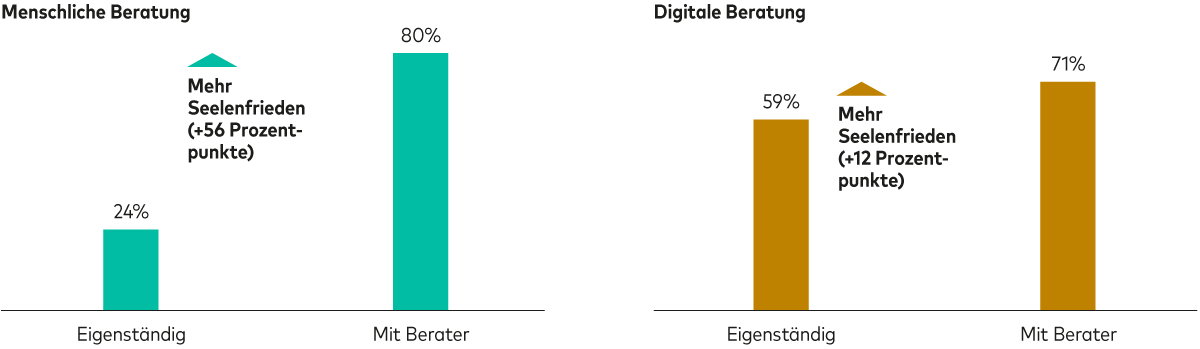

Definition: Die Verkörperung der Idee von finanziellem Seelenfrieden bzw. innerer Ruhe.

Der emotionale Wert professioneller Beratung lässt sich am schwersten messen, zumal Emotionen subjektiv sind. Im Rahmen unserer Studie haben wir den emotionalen Beratungswert am finanziellen Seelenfrieden der Befragten festgemacht.

Dazu haben wir den Teilnehmerinnen und Teilnehmern zwei Fragen gestellt:

Finden Sie es beruhigend zu wissen, dass sich ein Berater (oder ein Robo-Adviser) um Ihre Geldanlagen kümmert?

Hätten Sie ein Gefühl innerer Ruhe, wenn Sie Ihre Geldanlagen selbst verwalten würden?

Persönliche Beratung durch einen Menschen hat die innere Ruhe der Befragten um 56 Prozentpunkte erhöht, digitale Beratung dagegen um 12 Prozentpunkte.

Als Grund für die Abweichung vermuten wir erstens eine höhere Ausgangsbasis: Die Kundinnen und Kunden digitaler Dienste gehen eher davon aus, ihre Anlagen selbst verwalten zu können, ohne nervös zu werden. Zweitens gibt diese Gruppe auch nach Inanspruchnahme von Finanzberatung insgesamt ein geringeres Maß innerer Ruhe an als die erste.

Beratung durch Menschen steigert die innere Ruhe deutlich

Hinweis: In dieser Abbildung umfasst die Stichprobe alle, die auf die Frage geantwortet haben, also insgesamt 1.308 von Menschen und 337 digital beratene Kunden. Die Kunden konnten ihre innere Ruhe auf einer Skala von 0 („Überhaupt keine innere Ruhe“) bis 10 („Sehr große innere Ruhe“) einstufen. Die Kunden galten als in einem Zustand innerer Ruhe, wenn ihre Bewertung zwischen 8 und 10 lag.

Quelle: Vanguard und Escalent, 2021.

Wie zufrieden sind Anleger insgesamt mit ihrer Beratung?

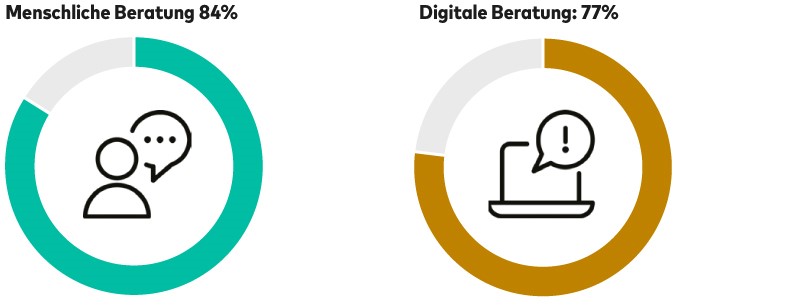

Grundsätzlich empfinden Anlegerinnen und Anleger Beratung als nützlich. Aber entspricht die Beratung auch ihren Erwartungen?

84% der Befragten, die menschliche Beratung in Anspruch nehmen, sind nach eigenen Angaben mit dieser Beratung zufrieden; unter den Digitalkundinnen und -kunden sind es dagegen nur 77%.

Persönliche Beratung durch einen Menschen erhöht die Kundenzufriedenheit

Wie zufrieden sind Sie insgesamt mit Ihrem menschlichen Berater [Ihrem digitalen Beratungsdienst]?

Hinweis: In dieser Abbildung umfasst die Stichprobe alle, die auf die Frage geantwortet haben, also insgesamt 1.377 von Menschen und 337 digital beratene Kunden. Sie konnten ihre Zufriedenheit auf einer Skala von 0 („Überhaupt nicht zufrieden“) bis 10 („Vollkommen zufrieden“) bewerten.

Sie galten als zufrieden, wenn ihre Bewertung zwischen 8 und 10 lag.

Quelle: Vanguard und Escalent, 2021.

Diese Differenz könnte erklären, warum menschliche Beratung einen höheren Stellenwert hat – und warum die Kundinnen und Kunden von Digitaldiensten womöglich leichter zu einem Wechsel zu bewegen sind.

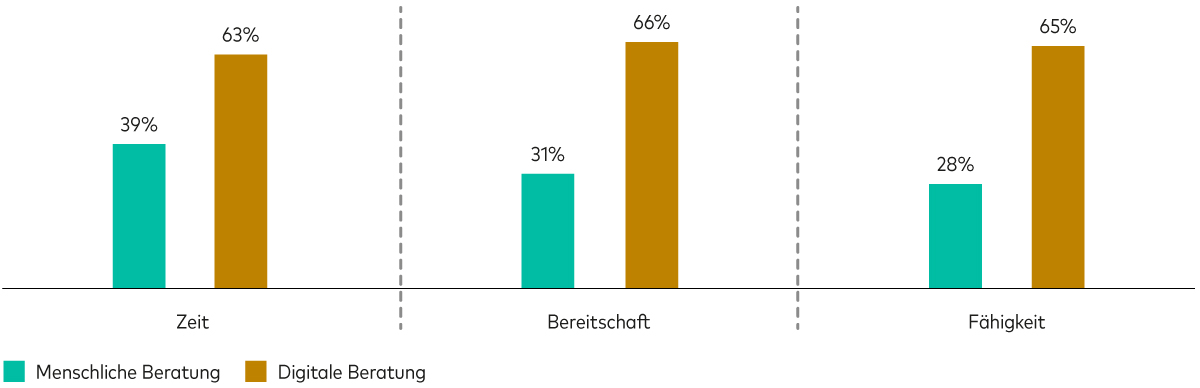

Wir haben die Teilnehmerinnen und Teilnehmer unserer Studie gefragt, ob sie die Zeit, die Bereitschaft und das notwendige Fachwissen haben, ihre Anlagen eigenständig und ohne Beratung zu verwalten. Die Ergebnisse sind eindeutig.

Die Mehrheit der digital beratenen Anlegerinnen und Anleger beantwortete die Frage mit Ja. Unter den Anlegerinnen und Anlegern, die menschliche Beratung nutzen, trauen sich dagegen vergleichsweise wenige die Verwaltung ihres Portfolios in Eigenregie zu.

Die Kundinnen und Kunden digitaler Dienste trauen sich die selbstständige Verwaltung ihrer Anlagen eher zu

Die Teilnehmerinnen und Teilnehmer sollten die folgenden Fragen beantworten:

Stellen Sie sich vor, Sie müssten Ihre Anlagen ohne menschliche [digitale] Beratung in Eigenregie verwalten. Wie sehr würden Sie den folgenden Aussagen zustimmen?

Ich habe genügend Zeit, um meine Anlagen persönlich zu verwalten.

Ich bin bereit, meine Anlagen zu verwalten.

Ich habe das Gefühl, dass ich das notwendige Fachwissen und die Fähigkeit habe, um meine Anlagen richtig zu verwalten.

Hinweis: In dieser Abbildung umfasst die Stichprobe alle Befragten. Insgesamt beantworteten 1.352, 1.354 und 1.351 von Menschen beratene Klienten und 341, 338 und 340 digital beratene Klientinnen und Klienten die Fragen zu Zeit, Bereitschaft bzw. Fähigkeit. Sie konnten die Aussagen von 0 („Stimme überhaupt nicht zu“) bis 10 („Stimme völlig zu“) bewerten. Sie galten als mit der Aussage einverstanden, wenn ihre Bewertung zwischen 8 und 10 lag.

Quelle: Vanguard, 2021.

Möglicherweise sind die Anforderungen der Kundinnen und Kunden digitaler Anbieter weniger komplex, weil sie in der Regel sehr viel jünger sind und daher geringere finanzielle Ziele haben. Dieser Aspekt wurde in der Studie zwar nicht näher untersucht, könnte aber erklären, warum die Kundinnen und Kunden von Digitaldiensten ihrer Beratung weniger Wert beimessen, jedoch offen für einen zukünftigen Wechsel zu menschlicher Beratung sind, sollten ihre Anforderungen komplexer werden.

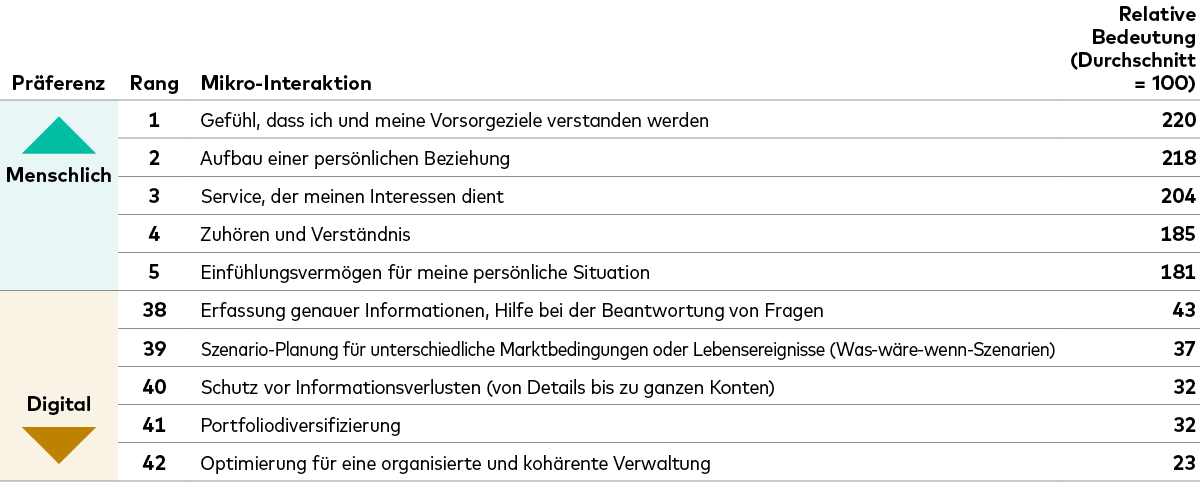

Anlegerpräferenzen

Finanzberatung an sich ist kein Service, sondern die Summe verschiedener Service-Komponenten. Daher kann man sich fragen, an welcher Stelle Kundinnen und Kunden Wert auf menschliche Beratung legen und wo sie eine Automatisierung vorziehen.

In vielen Bereichen wünschen sich Kundinnen und Kunden menschliche Beratung, die insgesamt um mindestens 40 Prozentpunkte besser abschneidet als Digitalberatung. Besonders für die emotionale und finanzielle Komponente ist menschliche Beratung wichtig, nicht jedoch für die Portfoliokomponente.

Eine digitale Lösung wünschen sich Kundinnen und Kunden für funktionale Aufgaben, Portfoliomanagement (z. B. die Verwaltung von Steuern und Kapitalgewinnen) und die Diversifizierung ihrer Anlagen. Dieses Ergebnis deckt sich mit den Ergebnissen anderer Studien, die darauf hindeuten, dass das Portfoliomanagement zu einer Standardfunktion geworden ist. Beraterinnen und Berater sollten sich stattdessen auf Aufgaben konzentrieren, die ohne den Menschen nicht denkbar wären (z. B. Verhaltenscoaching).

Wachstum durch Arbeitsteilung

Es ist wichtig zu wissen, an welcher Stelle Kundinnen und Kunden menschliche Beratung bzw. Automatisierung bevorzugen, denn:

- Mit diesem Wissen können Beraterinnen und Berater ihren Service optimieren und sicherstellen, dass sie mit ihrem Service-Modell die richtigen Kundengruppen ansprechen.

- Da Zeit eine knappe Ressource ist, ist es wichtig, den Service an der richtigen Stelle zu automatisieren und kosteneffizient zu wachsen.

Unsere Untersuchungen zeigen, dass menschliche Beratung für die emotionale und finanzielle Beratungskomponente wichtig ist und Digitaldienste hier deutlich übertrifft, während Portfolioverwaltung und funktionale Aufgaben automatisiert werden können.

Beraterinnen und Berater sollten sich auf die emotionale und finanzielle Komponente konzentrieren und Portfolioaufbau sowie funktionale Aufgaben automatisieren

Hinweis: In dieser Abbildung haben alle 1.518 Kunden die Frage beantwortet. Ihnen wurden jeweils vier Mikrointeraktionen/relative Präferenzwerte gleichzeitig angezeigt, 12-mal auf verschiedenen Bildschirmen, und sie wurden gefragt, was sie lieber von einem Menschen oder einem digitalen Service erhalten möchten, damit wir jede Mikrointeraktion sowie die relativen Präferenzen bewerten konnten. Die zur Berechnung der Rangfolge und der relativen Präferenzwerte verwendete statistische Technik heißt MaxDiff. Der relative Präferenzwert sollte wie folgt interpretiert werden. Nehmen wir zum Beispiel die Mikrointeraktionen mit den Plätzen 8 – „Kunden dabei coachen, Dinge in vielen finanziellen Bereichen ihres Lebens (auch im Ruhestand) zu tun oder zu lassen“ und 36 – „Steuern/Kapitalgewinne effektiv verwalten“. Ihre relativen Präferenzwerte betragen 158 und 49. Das bedeutet, dass Anleger es 3,2-mal (158 geteilt durch 49) häufiger vorziehen, dass Mikrointeraktion Nr. 8 von einem Menschen durchgeführt wird als Mikrointeraktion Nr. 36.

Quelle: Vanguard und Escalent, 2021.

In der Beraterbranche wird viel über das richtige Service-Angebot für Millennials diskutiert. Unsere Studie hat allerdings ergeben, dass das Alter keinen Einfluss auf die Service-Wünsche von Anlegerinnen und Anlegern hat.

Anders als allgemein angenommen, unterscheiden sich Millennials in unserer Studie also nicht von anderen Altersgruppen, wenn es um die Automatisierung einzelner Dienstleistungskomponenten geht. Beraterinnen und Berater müssen ihr Service-Angebot also nicht auf angebliche Unterschiede zwischen den Generationen abstimmen.

Kernpunkte

Die Ergebnisse der Studie sind eine gute Nachricht für alle Anbieter von Finanzberatung, ob menschlich oder digital: Anlegerinnen und Anleger messen Beratung in jeder Dimension – Portfolioergebnisse, Finanzergebnisse und emotionale Wirkung – hohen Wert bei.

Diejenigen, die menschliche Beratung in Anspruch nehmen, geben wesentlich häufiger an, selbst nicht die Zeit, die Bereitschaft oder das notwendige Fachwissen zu haben, um ihre Anlagen selbst verwalten zu können. Beraterinnen und Berater sollten ihren Service demnach als eine Lösung präsentieren, mit der Kundinnen und Kunden Zeit sparen, unerwünschte Aufgaben delegieren, ihre Portfolio- und Finanzergebnisse verbessern und eine positive emotionale Wirkung erzielen können.

Unabhängig von Alter, Vermögen und Art der Beratung sagen Kundinnen und Kunden, dass menschliche Beraterinnen und Berater eine Automatisierung und Auslagerung des Portfolioaufbaus in Erwägung ziehen sollten. Beraterinnen und Berater können technologische Lösungen also für ihren gesamten Kundenstamm verwenden. Die Teilnehmerinnen und Teilnehmer der Studie waren sich außerdem einig, dass sie mit menschlicher Beratung ihre Finanzziele und einen Zustand innerer Ruhe eher erreichen können.

Digitalangebote sind keine Gefahr für menschliche Beratung. Die Loyalität der Befragten gegenüber ihren menschlichen Beraterinnen und Beratern war hoch, wohingegen die Kundinnen und Kunden digitaler Dienste für einen Wechsel offen sind.

Um ihr Leistungsangebot zu optimieren, zu wachsen und die Lücke digitaler Beratungsdienste zu füllen, sollten Beraterinnen und Berater einerseits automatisieren und andererseits ihre Kompetenzen erweitern, um auf die emotionalen Bedürfnisse ihrer Kundinnen und Kunden eingehen zu können.

Weitere Informationen zu der emotionalen Komponente professioneller Beratung und ihrer Bedeutung für die Wertwahrnehmung finden Sie in unserem Artikel „Der Wert persönlicher Beratung“.

Abschließende Bemerkungen

Wir wollten herausfinden, ob Technologie und Digitalangebote eine Bedrohung für menschliche Beraterinnen und Berater darstellen. Zu diesem Thema haben wir 1.518 Anlegerinnen und Anleger in den USA befragt.

Die Ergebnisse der Befragung lassen sich wie folgt zusammenfassen:

Eine Abwanderung von menschlichen zu digitalen Beratungsangeboten ist unwahrscheinlich: Neun von zehn Befragten, die menschliche Beratung in Anspruch nehmen, schließen einen Wechsel aus. Umgekehrt könnten sich 88% der Kundinnen und Kunden von Digitaldiensten einen Wechsel zu menschlicher Beratung vorstellen.

Menschliche Beratung ist Digitaldiensten in allen Bereichen überlegen: Anlegerinnen und Anleger schätzen den Mehrwert durch menschliche Beratung gegenüber einer Portfolioverwaltung in Eigenregie auf 5% Rendite, fühlen sich ihren Finanzzielen im Durchschnitt um 160.000 US-Dollar näher und erfahren dreimal so viel emotionale Unterstützung.

Anlegerinnen und Anleger wünschen sich eine Automatisierung bestimmter Portfoliofunktionen.

Menschliche Beratung zeichnet sich vor allem durch ihre emotionale Wirkung aus.

Beraterinnen und Berater sollten Technologie nutzen, um ihr Geschäft zu skalieren, und gleichzeitig ihr einzigartiges menschliches Leistungsversprechen stärken, um auf die emotionalen Bedürfnisse ihrer Kundinnen und Kunden einzugehen.

Weitere Informationen und den vollständigen Anhang finden Sie in dem Whitepaper Mensch oder Maschine – Stärken und Chancen menschlicher Beratung.

1 Kinniry et al., 2019. Putting a Value on your Value: Quantifying Vanguard Adviser's Alpha. Valley Forge, Pa.: The Vanguard Group.

Zur Übersicht

Der Wert persönlicher Beratung

Was ist Beratung wert und wie lässt sich dieser Wert messen? Wir vergleichen die Vorteile menschlicher und digitaler Dienste und zeigen, wie Berater ihr Leistungsangebot optimieren können.

Weitere Säulen

Kundenbeziehungen

Impulse für das Angebot von bedarfsgerechten Services, Vertiefung von Beziehungen und effektiver Kundenakquise.

Financial Planning

Zugang zu nützlichen Orientierungshilfen und Ratgebern, von der Risikoprofilerstellung bis zur Ruhestandsplanung.

Investment Know-how

Fundierte Einblicke in Anlageprinzipien, Portfolioaufbaustrategien und Produktanalysen.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Wichtige allgemeine Hinweise

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

© 2025 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.