Dazu fassen wir die wichtigsten Ergebnisse der aktuellen Vanguard Studie „The value of personlalized advice”1 zusammen und erläutern, wie sich der Wert individueller Beratung für einzelne Kundinnen und Kunden messen lässt. Wenn Sie den Wert Ihrer Beratung quantifizieren können, dann können Sie neuen und bestehenden Kundinnen und Kunden Ihr Leistungsversprechen leichter vermitteln und sicherstellen, dass diese den Mehrwert jenseits der Beratungsgebühren verstehen.

In diesem Artikel gehen wir auf folgende Punkte ein:

Die vier Wertsäulen professioneller Beratung

Methoden zur Messung des Beratungswerts

Das Vanguard Financial Advice Model (VFAM)

Die Vorteile der VFAM-Messmethode

Fallstudie

Doch zunächst wollen wir die wichtigsten Ergebnisse der Studie vorstellen:

Der Wert individueller Finanzberatung lässt sich gegenüber Kundinnen und Kunden nur schwer vermitteln.

Berechnungen orientieren sich häufig an Anlageergebnissen und erfassen nicht die Bedeutung professioneller Planung jenseits des Portfolioaufbaus.

Vanguard berechnet den Wert persönlicher Beratung anhand ihres Portfolio-, Finanz- und emotionalen Werts, zuletzt haben wir unsere Analyse zudem um eine weitere Wertquelle ergänzt: Zeit.

Wenn Beraterinnen und Berater verstehen, welche Leistungen für wen besonders wichtig sind, verstehen sie auch den Wert persönlicher Beratung und können ihre Kundinnen und Kunden stärker an ihr Unternehmen binden.

Die vier Wertsäulen professioneller Beratung

Wir haben unser ursprüngliches Modell zur Wertmessung um die Dimension „Zeitersparnis“ ergänzt, sodass sich die folgenden vier Säulen ergeben:

Finanzwert: Beraterinnen und Berater helfen ihren Kundinnen und Kunden, ihre Finanzziele zu erreichen und Hindernisse oder Probleme bei der Umsetzung dieser Ziele zu überwinden.

Portfoliowert: Um die Ziele ihrer Kundinnen und Kunden zu erreichen, strukturieren sie sorgfältig diversifizierte Portfolios, die auf das individuelle Risikoprofil jeder Kundin und jedes Kunden abgestimmt sind.

Emotionaler Wert: Auf dem Weg vermitteln sie ihren Kundinnen und Kunden ein Gefühl von Sicherheit, Zuversicht und innerer Ruhe.

Zeitwert: Außerdem übernehmen sie Aufgaben für ihre Kundinnen und Kunden, die diese nicht selbst erledigen können oder wollen.

Abbildung 1. Beispiele für die vier verschiedenen Wertquellen professioneller Beratung

Beraterinnen und Berater können ihren Service für jede Kundin und jeden Kunden optimieren, indem sie in jeder der vier Säulen die Leistungen in den Vordergrund stellen, die für diese Kundin oder diesen Kunden am wichtigsten sind. Ihre wichtigste Aufgabe besteht in vielerlei Hinsicht darin, das richtige individuelle Service-Angebot zu bestimmen.

Beratung als kontinuierlicher Prozess

Der Finanz- und Portfoliowert bemessen sich meist an konkreten Maßnahmen, die Beraterinnen und Berater ihren Kundinnen und Kunden empfehlen; der emotionale Wert und der Zeitwert einer Beratung sind dagegen das Ergebnis eines kontinuierlichen Prozesses und entstehen durch regelmäßigen Kundenkontakt und laufende Portfoliokontrolle. Durch diesen regelmäßigen Austausch verdienen Sie sich das Vertrauen Ihrer Kundinnen und Kunden, und Vertrauen ist eine der wichtigsten Voraussetzungen für erfolgreiche langfristige Beziehungen.

Um den emotionalen Wert und den Zeitwert ihrer Beratung zu erhöhen, können Sie unter anderem:

sicherstellen, dass ihre Kundinnen und Kunden genug Geld zurücklegen;

Ihren Kundinnen und Kunden zeigen, dass ihre Anlagepläne ihnen genügend Flexibilität geben, um ihr Leben zu genießen;

Ihren Kundinnen und Kunden in guten und in schlechten Zeiten durch Verhaltens-Coaching zur Seite stehen.

Warum ist individuelle Beratung wichtig?

Mit einer Beraterbeziehung gehen Kundinnen und Kunden nicht nur eine finanzielle, sondern auch eine emotionale Verpflichtung ein. Wenn Sie die Bedürfnisse, Ziele, Werte und den Lebensstil Ihrer Kundinnen und Kunden verstehen, können Sie einen individuellen Anlageplan erstellen, der deren Vorstellungen entspricht. So können Sie Ihren Kundinnen und Kunden vermitteln, dass Ihre Beratung und Ihr Angebot genau auf sie zugeschnitten sind. Wenn Ihre Kundinnen und Kunden nicht das Gefühl haben, dass Sie ihre Bedürfnisse verstehen, werden sie Ihnen kaum zutrauen, die richtigen Ergebnisse zu erzielen.

Unsere Untersuchungen zeigen, dass Beratung umso wertvoller ist, je individueller sie ausfällt.

Methoden zur Messung des Beratungswerts

Um die Nutzung unseres Bewertungsmodells zu erleichtern, haben wir einen dreistufigen Prozess entwickelt, mit dem Beraterinnen und Berater den Wert einzelner Leistungen für eine Kundin oder einen Kunden gegenüber ihrem Basisszenario ohne Beratung messen können. Mit diesem Prozess können Sie außerdem Potenzial für weitere Beratungsleistungen ermitteln, mit denen Sie Ihre Kundinnen und Kunden bei Entscheidungen unterstützen können.2

Abbildung 2. Wertmessung durch Vergleich zu einem Basisszenario

Quelle: Vanguard.

Basisszenario festlegen: Was würde eine Anlegerin oder ein Anleger ohne Beratung tun?

Aktionen modellieren: Dieses Basisszenario können wir anschließend um Beratungsmaßnahmen ergänzen und so die modellierten Ergebnisse anpassen. Wie verändern sich die möglichen Ergebnisse, wenn wir die Vorschläge umsetzen?

Basisszenario um Beratungsmaßnahmen ergänzen: Indem wir das Basisszenario mit dem Beratungsszenario vergleichen, können wir feststellen, wie viel mehr eine Anlegerin oder ein Anleger sparen bzw. investieren müsste, um ohne Beratung dieselben Ergebnisse zu erzielen wie mit Beratung.

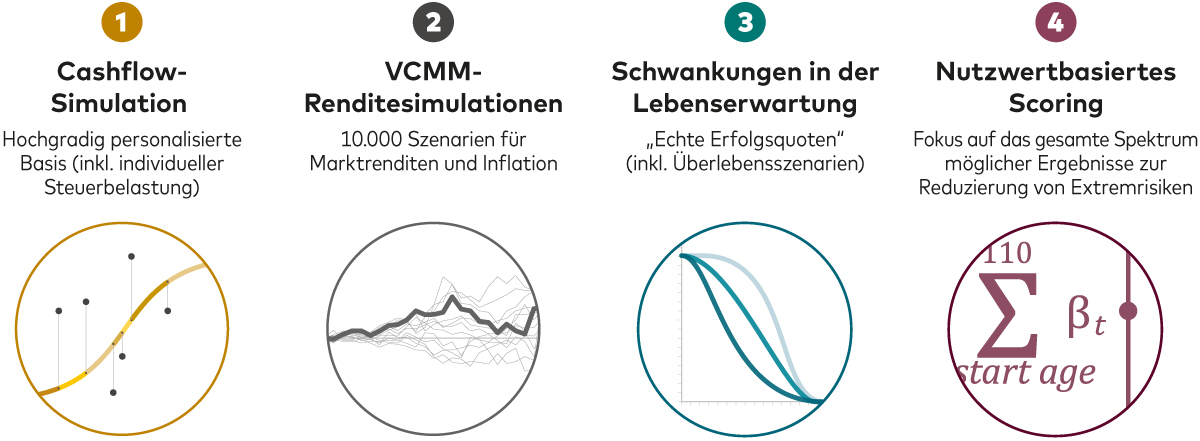

Das Vanguard Financial Advice Model

Das Vanguard Financial Advice Model (VFAM) entstand parallel zu unserem neuen Bewertungsmodell und ermöglicht in Kombination mit diesem einen quantitativen Wertvergleich zwischen professioneller Beratung und den aktuellen Anlage- und Planungsstrategien von Kundinnen und Kunden.

Zur Bestimmung des Wertes einer bestimmten Beratungsmaßnahme geht das VFAM von den individuellen Bedürfnissen und Zielen einzelner Kundinnen und Kunden aus und erfasst dabei auch das steuerliche und regulatorische Umfeld des jeweiligen Marktes. Die Ergebnisse des Modells werden in erster Linie als annualisierte Rendite in Basispunkten (ein Basispunkt ist ein Hundertstel eines Prozentpunkts) sowie – alternativ – als „Deckungsäquivalent in US-Dollar“ ausgedrückt, also als der Betrag, den Anlegerinnen und Anleger heute in ein steuerpflichtiges Konto einzahlen müssten, um dieselbe Rendite zu erzielen.

Derzeit ist das VFAM für den US-Markt optimiert, wir arbeiten jedoch an einer britischen und an einer europäischen Version. Bis dahin finden Sie weitere Informationen zu dem Modell in dem nachstehenden Diagramm:

Die Vorteile der VFAM-Messmethode

Das VFAM verbessert traditionelle Kennzahlen auf folgende Weise:

Individualisierung: Das VFAM stellt den Beratungswert für einzelne Anlegerinnen und Anleger fest. Außerdem kann es Beraterinnen und Beratern helfen, die wirklich wichtigen Service-Komponenten zu erkennen und zu priorisieren, was Entscheidungsgespräche erleichtert.

Multi-Strategie-Effekte: Jede potenzielle Maßnahme kann einen Beratungsservice ergänzen; betrachten wir jedoch mehrere Maßnahmen gemeinsam, so erkennen wir, dass ihr Gesamtwert mehr als die Summe ihrer Teile ist. Manchmal überschneiden sich einzelne Maßnahmen, während andere zusammenwirken und zu besseren Ergebnissen führen können.

Verteilungsergebnisse: Die VFAM-Methode bewertet ausdrücklich jedes mögliche Ergebnis und gewichtet es angemessen. Sie berücksichtigt zudem ausdrücklich Schwankungen in der Lebenserwartung, wohingegen die meisten Modelle von einem bestimmten Höchstalter ausgehen.

Nutzwertbasiertes Scoring: Wir sind überzeugt, dass ein nutzwertbasiertes Scoring die individuelle Wertfeststellung erleichtert.

Nutzwertbasiertes Scoring – ein aussagekräftigeres Maß für Erfolg

In der traditionellen Finanzplanung kommen häufig Portfolio-Erfolgsquoten zum Einsatz, um Ergebnisse zu messen und festzustellen, wie gut ein Portfolio aufgestellt und wie gut ein Plan, eine Strategie oder eine Entscheidung ist. Eine Portfolio-Erfolgsquote ist zwar nützlich, um die Lebensdauer eines Portfolios für ein bestimmtes Alter darzustellen, hat aber klare Mängel. Im VFAM ermitteln wir statt Erfolgsquoten einen Nutzwert, um die Ergebnisstreuung für Ausgaben während der Lebenszeit und den Nachlass einer Kundin oder eines Kunden für das Basisszenario und das Beratungsszenario zu ermitteln.

Ein Nutzwert-Scoring ist nicht zwingend ein Indikator für Vermögen, sondern eher für Lebenszufriedenheit bzw. den Nutzen, den man aus Vermögen ziehen kann. Mehr Vermögen bedeutet dabei nicht automatisch bessere Ergebnisse für eine Kundin oder einen Kunden.

Ein Nutzwert-Scoring stuft nicht einfach nur die Strategien mit den besten durchschnittlichen Ergebnissen hoch, sondern auch Strategien herunter, die mit dem Risiko extremer Negativergebnisse behaftet sind. So erfasst das VFAM diese Negativrisiken und wählt unter unterschiedlichen Szenarien (Ergebnissen) Optionen mit möglichst hohem Nutzwert aus.

Fallstudie

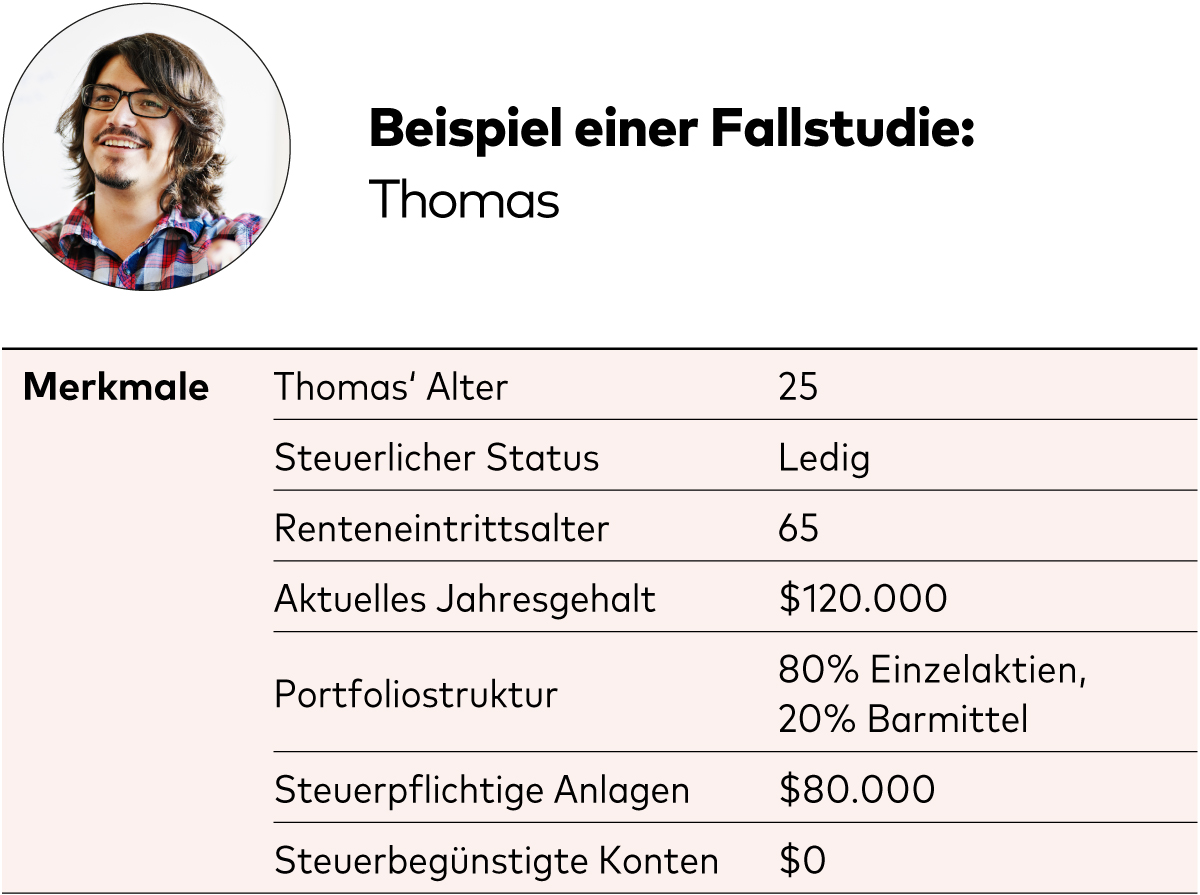

Welche Beratungsleistungen besonders wichtig sind, ist von Mensch zu Mensch unterschiedlich und hängt von den individuellen Lebensumständen, der Lebensphase und den Marktbedingungen ab. Um zu veranschaulichen, wie individuelle Beratung Kundinnen und Kunden einen deutlichen Mehrwert bieten kann, betrachten wir ein praktisches Beispiel aus einer Vanguard Studie für den US-Markt.3

Thomas ist 25 Jahre alt und gehört mit einem Jahreseinkommen von 120.000 Dollar zu den Besserverdienenden. Seine Finanzziele sind vage. Er kauft häufig Aktien von Unternehmen, die ihm von Freunden, Familienmitgliedern oder in den sozialen Medien empfohlen werden. Vor Kurzem musste Thomas feststellen, dass der Wert seines Portfolios um 50% gesunken ist. Er dachte nach und kam zu dem Ergebnis, dass es sich lohnen könnte, gegen eine Gebühr von 1% pro Jahr professionelle Beratung in Anspruch zu nehmen.

Beratungsmaßnahmen

Thomas‘ Beraterin muss sich vor allem um seine informellen Sparstrategien und unüberlegten Anlageentscheidungen kümmern. Sie weiß, dass er ohne Verhaltenstraining wahrscheinlich irgendwann von seinem Plan abweichen und Marktschwankungen zum Anlass nehmen wird, sein Portfolio umzustellen. Um das zu vermeiden, wird sie aufpassen und kontinuierlich das Gespräch mit Thomas suchen müssen.

Konkrete Beratungsmaßnahmen:

Thomas benötigt einen formellen und disziplinierten Spar- und Anlageplan.

Das Portfolio, das aus wahllos ausgesuchten Aktien besteht und zudem über ein steuerpflichtiges Konto verwaltet wird, muss aufgelöst werden.

Sein Sparplan muss formalisiert und automatisiert werden.

Thomas muss seinen jährlichen Sparbetrag von 10.000 auf 11.000 US-Dollar erhöhen.

Zur Reduzierung der Steuerlast sollten steuerbegünstigte Konten genutzt werden.

Anstatt einzelne Aktien zu kaufen, sollte Thomas in ein global diversifiziertes Portfolio investieren.

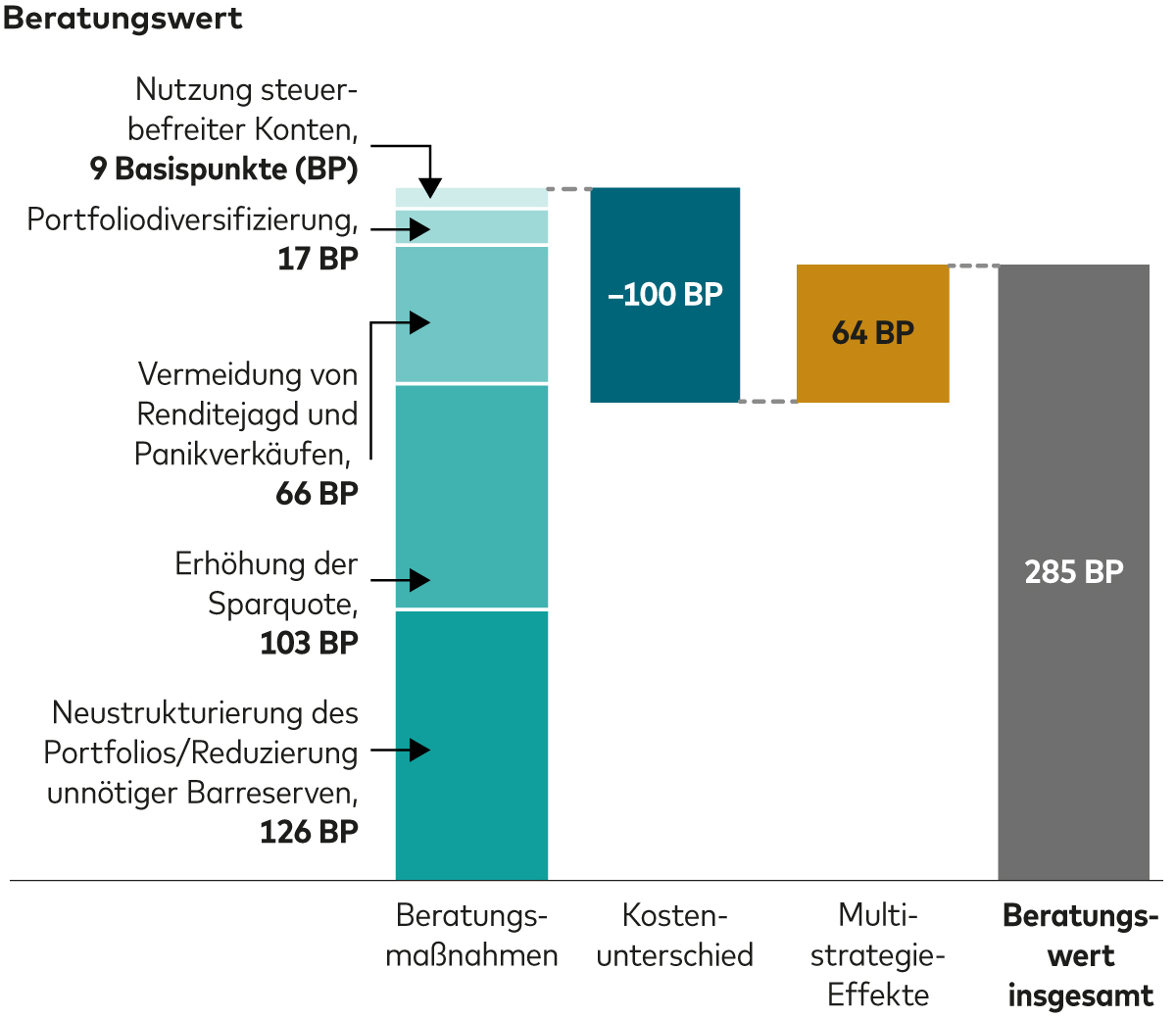

Mit der von seiner Beraterin empfohlenen Strategie kann Thomas, richtige Umsetzung vorausgesetzt, seine Rendite um 2,85% pro Jahr erhöhen, und dies nach Abzug des Beratungshonorars von 1%. Das Deckungsäquivalent in absoluten Zahlen beträgt erhebliche 489.000 US-Dollar.

Quelle: The Value Of Personalized Advice, Vanguard, August 2022.

Abschließende Bemerkungen

Beraterinnen und Berater leisten viel für ihre Kundinnen und Kunden. Den Wert ihrer Leistung greifbar zu machen, kann dazu beitragen, bessere Ergebnisse zu erzielen, bestehende Beziehungen zu vertiefen und neue aufzubauen. Vor allem müssen Sie jedoch ihre Kundinnen und Kunden kennen und verstehen, denn nur so können Sie Ihren Service auf deren Ziele und Wünsche abstimmen und sicherstellen, dass diese sich auch an ihren Plan halten.

Die Ermittlung der richtigen Maßnahmen für jede Kundin und jeden Kunden und ihre jeweiligen Lebensumstände trägt entscheidend zur Wertoptimierung bei. Wenn Sie den Wert ihrer Leistungen messen, können Beraterinnen und Berater die wichtigsten Empfehlungen identifizieren und ihren Kundinnen und Kunden vermitteln, weshalb sie diesen Empfehlungen folgen sollten.

Betrachten Sie die vier Beratungssäulen und überlegen Sie, welche Elemente Sie in der Vergangenheit Ihren Kundinnen und Kunden gegenüber hervorgehoben haben. Betonen Sie eher den Finanz- oder den Portfoliowert? Nehmen Sie sich etwas Zeit und schreiben Sie auf, was Sie in allen vier Bereichen für Ihre Kundinnen und Kunden leisten.

Lesen Sie sich die oben beschriebenen Prozesse, die für den emotionalen und den Zeitwert relevant sind, noch einmal durch. Welche dieser führen Sie regelmäßig durch? Gibt es welche, die nicht Teil Ihres Service sind? Welche anderen Ihrer Service-Komponenten haben einen emotionalen oder zeitlichen Wert? Welche könnten Sie besser oder häufiger durchführen?

Die europäische Version von VFAM befindet sich zwar noch in der Entwicklung, doch das muss Sie nicht daran hindern, sich in die Funktionsweise des Modells einzuarbeiten. Machen Sie sich mit dem oben beschriebenen dreistufigen Prozess zur Berechnung des individuellen Beratungswerts und mit den Konzepten vertraut, die dem VFAM zugrunde liegen, um die einzigartigen Vorteile des Modells zu verstehen.

In unserem Artikel „Der emotionale Wert professioneller Beratung“, erläutern wir, wie wichtig der emotionale Wert Ihrer Beratung für Ihre Kundenbeziehungen ist und wie Sie diesen messen können.

1 The value of personalized advice, Vanguard, 2022.

2 The value of personalized advice, Vanguard, 2022.

3 Die Fallstudie wendet die US-Version des VFAM an und basiert auf dem US-amerikanischen Finanz- und Steuerumfeld. Während die Ergebnisse im Vereinigten Königreich und in Europa unterschiedlich sein können, gelten die Grundsätze in diesen Regionen und zeigen, wie unterschiedliche personalisierte Beratungsinterventionen für einzelne Kunden einen Mehrwert bieten können.

Quelle: The value of personalized advice, Vanguard, June 2023. Eine europäische Version dieser Studie wird im Jahr 2025 verfügbar sein.

Zur Übersicht

Der Wert persönlicher Beratung

Was ist Beratung wert und wie lässt sich dieser Wert messen? Wir vergleichen die Vorteile menschlicher und digitaler Dienste und zeigen, wie Berater ihr Leistungsangebot optimieren können.

Weitere Säulen

Financial Planning

Zugang zu nützlichen Orientierungshilfen und Ratgebern, von der Risikoprofilerstellung bis zur Ruhestandsplanung.

Investment Know-how

Fundierte Einblicke in Anlageprinzipien, Portfolioaufbaustrategien und Produktanalysen.

Erfolgreiche Unternehmensführung

Alles zum Aufbau, Marketing und Entwicklung Ihres Unternehmens.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Wichtige allgemeine Hinweise

Dies ist professionellen Anlegern vorbehalten und darf nicht an Privatanleger weitergegeben werden, die sich auch nicht auf dies verlassen dürfen.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.

© 2024 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.