- Indexfonds und -ETFs sind ein guter Ausgangspunkt für ein Anleiheportfolio, doch mit aktiven Strategien können Anlegerinnen und Anleger höhere Renditen anstreben.

- Volatilität kann zu Preisverwerfungen führen. In einem solchen Marktumfeld können aktive Manager Mehrrenditen bei gleichzeitiger Begrenzung von Verlustrisiken anstreben.

- Kostengünstigere aktive Fonds haben einen asymmetrischen Vorteil gegenüber den Managern höherpreisiger Produkte, die sich unter Umständen gezwungen sehen, ihre höheren Gebühren durch höhere Risiken auszugleichen.

Eine neue Ära

Das Anleihejahr 2024 steht unter guten Vorzeichen: Neben attraktiven Renditen lockt auch die Aussicht auf Wertsteigerungen durch fallende Zinsen Anlegerinnen und Anleger an den Markt.

Zwar erwartet das Vanguard Economics Team Zinssenkungen gegen Ende des Jahres, doch höhere reale (also inflationsbereinigte) Zinsen dürften in den kommenden zehn Jahren erhalten bleiben, was eine neue Ära mit langfristig höheren Zinsen bedeutet.

Aktive Anleihestrategien als Portfolioergänzung

Indexfonds und -ETFs sind ein guter Ausgangspunkt für ein Anleiheportfolio, doch mit aktiven Strategien können Anlegerinnen und Anleger höhere Renditen anstreben – wenn sie bereit sind, höhere Risiken einzugehen.

Höhere Risikobereitschaft vorausgesetzt, können aktive Strategien ein Core-Anleiheportfolio sinnvoll ergänzen. Das globale investierbare Anleiheuniversum ist sehr viel größer als der Aktienmarkt und bietet aktiven Managern mehr Möglichkeiten, Renditepotenzial zu erkennen und auszuschöpfen. Anders als Indexfonds, die die Benchmark-Rendite anstreben, können aktive Manager Fehlbewertungen ausschöpfen, dabei jedoch Risiken sowohl bei steigenden als auch bei fallenden Kursen steuern.

Chancen durch Volatilität

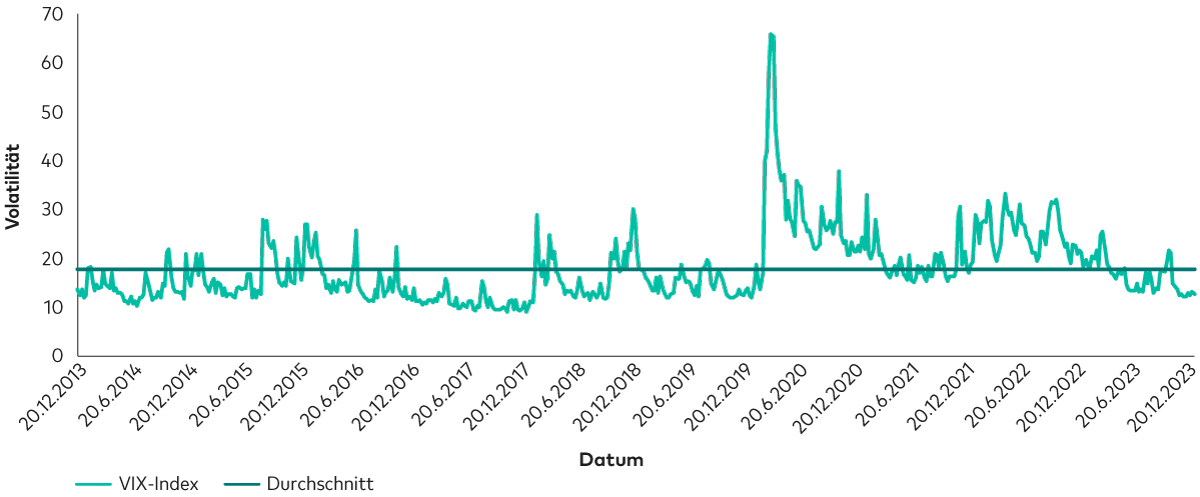

Trotz der positiven Aussichten sollten Anlegerinnen und Anleger 2024 mit einem schwierigen Marktumfeld rechnen. Die Volatilität ist zwar zurückgegangen, dürfte jedoch in den kommenden Monaten wieder überdurchschnittlich stark ansteigen. Und höhere Volatilität bedeutet größere Renditestreuung – aus denen aktive Anleihemanager Mehrrenditen schöpfen können.

Prognose: Es wird ungemütlich

Quelle: Bloomberg. Die Grafik zeigt die historischen wöchentlichen Durchschnittswerte des Chicago Board Options Exchange Volatility Index („VIX“) während der letzten zehn Jahre (20. Dezember 2013 bis 20. Dezember 2023). Der VIX ist ein gängiger Indikator für die Volatilitätserwartungen der Märkte, die anhand von Optionen auf den S&P 500 Index gemessen werden.

In den kommenden Monaten müssen wir uns möglicherweise auf eine uneinheitliche Konjunkturentwicklung einstellen, weshalb Wertpapierauswahl die Portfoliorenditen noch stärker beeinflussen wird. Aktive Manager mit erfahrenen Research-Teams, die sorgfältige Fundamentalanalysen aller im Portfolio enthaltenen Anleihen erstellen, können in einem solchen Umfeld Mehrrenditen erzielen.

Ein asymmetrischer Vorteil

Unsere aktiven Anleihestrategien profitieren nicht nur von dem Know-how des Vanguard Credit Research Teams, sondern haben gegenüber Wettbewerbsfonds auch andere Vorteile: Wir halten unsere Kosten so niedrig wie möglich, damit Anlegerinnen und Anlegern mehr von ihrer Rendite bleibt; noch wichtiger ist jedoch der Einfluss niedrigerer Gebühren auf die Risikostrategie unserer aktiven Fonds. Wo andere sich gezwungen sehen können, ihre höheren Gebühren durch höhere Risiken auszugleichen, haben unsere Portfoliomanagerinnen und -manager mehr Freiheit in ihren Anlageentscheidungen – und daher einen asymmetrischen Vorteil.

Das bedeutet nicht, dass wir in jedem Fall weniger Risiken eingehen als andere aktive Manager, sondern dass wir einen größeren Ermessensspielraum in unserem Risikoverhalten haben. Wenn wir zum Beispiel das Verhältnis zwischen Risiko und Rendite günstig einschätzen, können wir ebenso viel Risiko eingehen wie unsere Wettbewerber, und genau das tun wir auch oft. Wenn jedoch die Rendite die Risiken aus unserer Sicht nicht ausreichend kompensiert, können wir geduldig abwarten, bis sich die Lage zu unseren Gunsten verändert.

In dem unsicheren Konjunkturumfeld der kommenden Monate versetzt uns dieser asymmetrische Vorteil in eine gute Ausgangsposition: Im Falle einer Rezession können wir Risiken reduzieren und uns defensiv aufstellen; sollte es jedoch zu Marktverwerfungen kommen, verfügen wir über ausreichend Liquidität, um Potenzial aus Fehlbewertungen auszuschöpfen – oft genau dann, wenn andere Manager sich dies nicht leisten können.

Mit anderen Worten: In guten Zeiten streben wir dieselben Renditen an wie andere Fonds, in schlechten Zeiten bessere. Außerdem bemühen wir uns um eine möglichst genaue Abbildung des Risiko-/Renditeprofils unserer Zielmärkte, denn so können Anlegerinnen und Anleger das Markt-Exposure des Fonds gut einschätzen, wahren jedoch gleichzeitig das Potenzial für Mehrrenditen.

1 Der Wert des US-Anleihemarkts beträgt rund 53 Billionen Dollar und besteht aus mehr als 19.000 Wertpapieren, der US-Aktienmarkt kommt dagegen auf lediglich 40 Billionen US-Dollar und 2.300 Wertpapiere. Quelle: Vanguard, Bank für Internationalen Zahlungsausgleich und Bloomberg USD Multiverse Index.

2 Höhere Renditestreuung bedeutet, dass einzelne Wertpapiere in ihrer Wertentwicklung stärker voneinander und von ihrem Fair Value abweichen können.

Entdecken Sie unsere Produkte

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Die frühere Wertentwicklung gibt keinen verlässlichen Hinweis auf zukünftige Ergebnisse.

ETF-Anteile können nur durch einen Makler erworben oder verkauft werden. Die Anlage in ETFs bringt eine Börsenmakler-Provision und eine Geld-Brief-Spanne mit sich, was vor der Anlage vollständig berücksichtigt werden sollte.

Fonds, die in festverzinsliche Wertpapiere investieren, bergen das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Außerdem kann das Ertragsniveau schwanken. Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von festverzinslichen Wertpapieren. Unternehmensanleihen können höhere Erträge abwerfen, bergen aber auch ein höheres Kreditrisiko. Dadurch steigt das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Das Ertragsniveau kann schwanken und Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von Anleihen.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird.

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH.

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2024 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2024 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2024 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.