Für Kundinnen und Kunden kann sorgfältige Vorsorgeplanung den Weg ebnen für den Ruhestand, den sie sich wünschen und auf den sie jahrzehntelang hingearbeitet haben. Für Beraterinnen und Berater bildet sie den Kern ihrer Kompetenzen und ihres Service-Angebots. Sie helfen ihren Kundinnen und Kunden nicht nur, ausreichendes Vermögen für ihren Ruhestand aufzubauen, sondern stellen auch sicher, dass dieses Vermögen so lange reicht, wie sie es benötigen.

Doch selbst für erfahrene Beraterinnen und Berater sind nachhaltige Entnahmeraten aus einem Portfolio schwer zu bestimmen, was nicht zuletzt an den zahlreichen Variablen liegt, die dabei eine Rolle spielen, darunter Inflation, Konjunktur, Finanzmarktvolatilität und steigende Lebenserwartung.

Eine von mehreren gängigen Strategien ist die „Euro-plus-Inflation“-Regel, bei der ein Entnahmebetrag für das erste Jahr festgelegt und anschließend jährlich um die Inflation erhöht wird. Der Vorteil: Kundinnen und Kunden erhalten ein stabiles Einkommen, das nicht von der Marktentwicklung beeinflusst wird. Der Nachteil: Bei schwachen Renditen laufen sie Gefahr, dass ihnen das Geld frühzeitig ausgeht.

Anstatt eines festen Betrags können sie jedes Jahr einen Betrag entnehmen, der einem prozentualen Anteil ihres Portfolios entspricht. Üblich sind rund 4 oder 5%, allerdings hängt auch diese Zahl von mehreren Einflussvariablen ab, darunter dem Renteneintrittsalter.

Relative Entnahmeraten gewährleisten, dass das Portfolio nie erschöpft wird; bei guten Portfoliorenditen können Kundinnen und Kunden zudem mehr entnehmen und haben ein höheres Einkommen zu ihrer Verfügung. Die Kehrseite der Medaille: Die jährlichen Entnahmeraten können schwanken, in schwierigen Marktphasen, wenn der Portfoliowert sinkt, gehen auch die Entnahmen zurück.

Dynamische Entnahme

Es gibt noch einen dritten Weg, der die beiden anderen Methoden miteinander kombiniert: die dynamische Entnahme, bei der Anlegerinnen und Anleger ihre Ausgaben in moderatem Umfang an die Marktlage anpassen. Mit einer dynamischen Strategie können sie ein relativ stabiles reales (inflationsbereinigtes) Ausgabenniveau anstreben, ohne das Portfolio frühzeitig zu erschöpfen.

Diese Flexibilität bietet zwei Vorteile: Die Wahrscheinlichkeit einer frühzeitigen Portfolioerschöpfung sinkt im Vergleich zur ersten Methode, gleichzeitig ist das verfügbare Einkommen stabiler als bei der zweiten Methode.

Damit dies gelingt, legen Sie eine relative Entnahmerate, die sogenannte initiale Entnahmerate fest, die sich am Wert des Portfolios per Ende des Vorjahres orientiert. Diese Rate entspricht dem verfügbaren Einkommen Ihrer Kundin oder Ihres Kunden für das laufende Jahr. Anschließend berechnen Sie jedes Jahr den realen (inflationsbereinigten) Wert des Portfolios und wenden die initiale Entnahmerate auf diesen Wert an.

Anhand einer Ober- und Untergrenze legen Sie zudem fest, wie weit diese Entnahmeraten pro Jahr schwanken dürfen. Dynamische Entnahmeraten können verhindern, dass Kundinnen und Kunden in guten Marktphasen zu viel entnehmen und in schwachen Marktphasen zu wenig Einkommen zur Verfügung haben.

Dynamische Entnahmestrategien in der Praxis

Dynamische Entnahmestrategien können die Lebensdauer des Portfolios grundsätzlich verlängern, Beraterinnen und Berater können jedoch maßgeblich dazu beitragen, die Strategie auf die individuellen Bedürfnisse ihrer Kundinnen und Kunden abzustimmen. Wie das in der Praxis funktioniert, macht ein Beispiel deutlich:

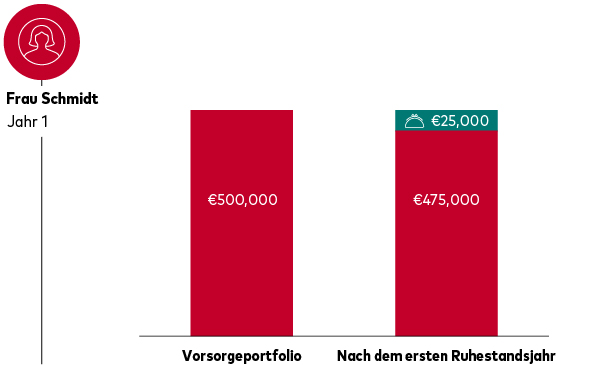

Frau Schmidt geht mit einem Portfolio im Wert von 500.000 € und einer Zielentnahmerate von 5% in den Ruhestand. Ihr Einkommen im ersten Jahr beträgt demnach 25.000 €.1

Diesen Betrag entnimmt sie zu Beginn des ersten Jahres, der Wert des verbleibenden Portfolios beträgt demnach 475.000 €.

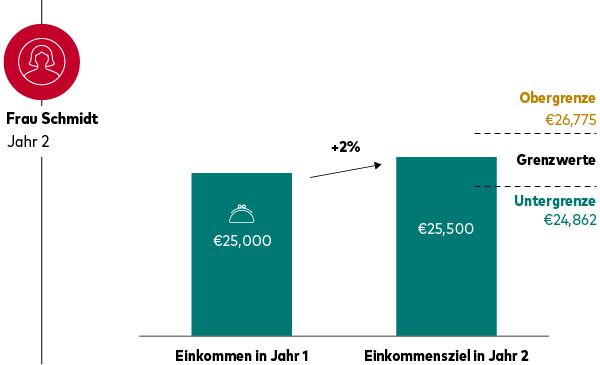

Frau Schmidts Zieleinkommen im zweiten Jahr beträgt 25.500 € (25.000 € + 2% Inflation). Bei einer Obergrenze von +5% und einer Untergrenze von -2,5% kann dieser Wert zwischen 26.775 € und 24.862 € schwanken.

Entnahmeszenarien

Anders als bei einer festen Entnahmestrategie hängt die tatsächliche Entnahmerate von Frau Schmidt im zweiten Jahr von der Wertentwicklung des Portfolios im ersten Jahr ab. Betrachten wir drei verschiedene Szenarien für die Wertentwicklung des Portfolios:

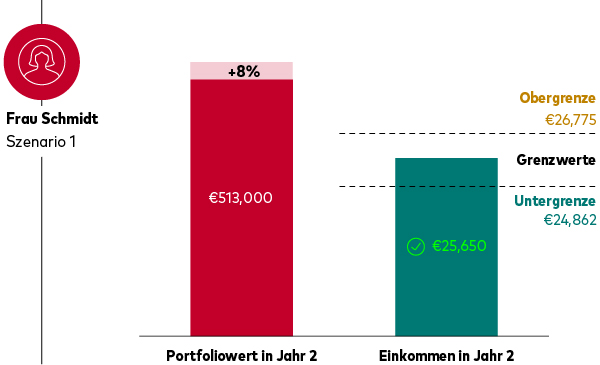

Szenario 1: Der Portfoliowert steigt um 8%

Der Wert des Portfolios von Frau Schmidt steigt um 8%, von 475.000 € auf 513.000 €. Bei einer Zielentnahmerate von 5% würde Frau Schmidt 25.650 € entnehmen. Da dieser Betrag innerhalb der Grenzwerte liegt, sollte sie den vollen Betrag von 25.650 € entnehmen.

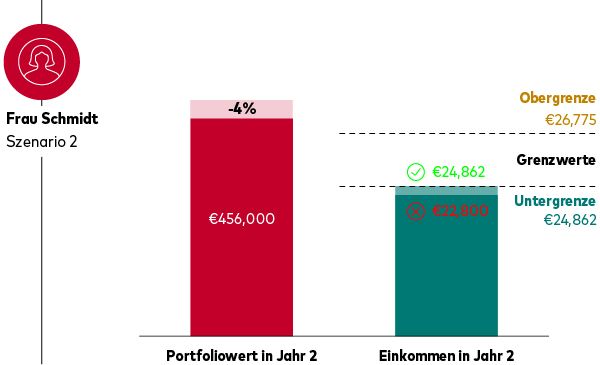

Szenario 2: Der Portfoliowert sinkt um 4%

Der Wert des Portfolios von Frau Schmidt sinkt um 4%, von 475.000 € auf 456.000 €. Bei einer Zielentnahmerate von 5% läge das Zieleinkommen bei 22.800 €. Dieser Betrag liegt jedoch unterhalb der Untergrenze von 24.862 €. Frau Schmidt sollte daher 24.862 € abheben – und damit mehr, als durch die reine Marktentwicklung gerechtfertigt wäre.

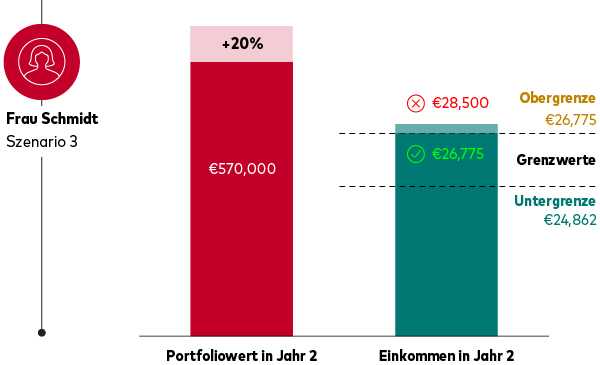

Szenario 3: Der Portfoliowert steigt um 20%

Der Wert von Frau Schmidts Portfolios steigt um 20%, von 475.000 € auf 570.000 €. Bei einer Zielentnahmerate von 5% läge das Zieleinkommen bei 28.500 €. Dieser Betrag liegt jedoch oberhalb der Obergrenze von 26.775 €. Frau Schmidt sollte daher nur den Höchstbetrag von 26.775 € abheben – und damit weniger, als durch die reine Marktentwicklung gerechtfertigt wäre.

Einfach ausgedrückt, trägt die Obergrenze dazu bei, bei steigenden Kursen Reserven aufzubauen, während die Untergrenze ein ausreichendes Einkommen auch bei deutlichen Wertverlusten gewährleisten soll.

Die nachstehende Tabelle fasst die drei Methoden zusammen.

Quelle: Vanguard

Inflations-orientierte Entnahme | Dynamische Entnahme | Prozentuale Entnahme | |

|---|---|---|---|

Ursprünglicher jährlicher Entnahmebetrag | 50.000 € | 5% Obergrenze, -2,5% Untergrenze | 5% des Portfolios |

Marktentwicklung | Kein Einfluss (positives Ergebnis der Entnahmestrategie) | Moderater Einfluss | Großer Einfluss (negatives Ergebnis der Entnahmestrategie) |

Kurzfristige Ausgabenstabilität | Stabil (positives Ergebnis der Entnahmestrategie) | Schwankungen innerhalb der angegebenen Grenzen | Instabil (negatives Ergebnis der Entnahmestrategie) |

Ausgabenflexibilität | Nicht flexibel (negatives Ergebnis der Entnahmestrategie) | Moderat flexibel | Sehr flexibel (positives Ergebnis der Entnahmestrategie) |

Portfolioerhalt (Erfolgswahrscheinlichkeit) | Unvorhersehbar (negatives Ergebnis der Entnahmestrategie) | Stabiler | 100% Erfolgsquote (positives Ergebnis der Entnahmestrategie) |

Auf einen Blick

Kundinnen und Kunden im Ruhestand streben nachhaltiges Einkommen bis zum Lebensende an.

Im Rahmen einer dynamischen Entnahmestrategie können sie ihre Kaufkraft mit nur moderaten Anpassungen ihrer Ausgaben langfristig erhalten, ohne große Einkommensschwankungen in Kauf nehmen zu müssen.

Beraterinnen und Berater können die dynamische Entnahmestrategie auf die individuellen Bedürfnisse ihrer Kundinnen und Kunden abstimmen und so maßgeblich zum Erhalt des Portfolios beitragen.

Fußnoten:

1 Sofern nicht anders angegeben, werden bei allen dynamischen Entnahmeberechnungen die Standardwerte von +5% (Obergrenze) bzw. -2,5% (Untergrenze) angewendet. Wir gehen von einer langfristigen erwarteten Inflationsrate von 2% aus.

Zur Übersicht

Finanzielles Wohlbefinden

Dieses Modul vermittelt Wissen zu Anlagestrategien wie Lump Sum Investing und Cost Averaging und ihrer Umsetzung unter Berücksichtigung von Risikotoleranz und Marktumfeld.

Weitere Säulen

Kundenbeziehungen

Impulse für das Angebot von bedarfsgerechten Services, Vertiefung von Beziehungen und effektiver Kundenakquise.

Erfolgreiche Unternehmensführung

Alles zum Aufbau, Marketing und Entwicklung Ihres Unternehmens.

Investment Know-how

Fundierte Einblicke in Anlageprinzipien, Portfolioaufbaustrategien und Produktanalysen.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Wichtige allgemeine Hinweise

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

© 2025 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.