Einmal angenommen, eine Ihrer Kundinnen ist zu Geld gekommen, zum Beispiel durch eine Erbschaft, einen Bonus oder den Verkauf eines Hauses. Sollte sie dieses Geld sofort investieren oder, durch sogenanntes Cost Averaging, nach und nach?

Cost Averaging gilt häufig als Weg, das Auf und Ab der Kursentwicklung an den Finanzmärkten zu glätten. Die Faktenlage spricht jedoch eindeutig für eine Einmalanlage.

In mehr als zwei von drei Fällen führt eine Einmalanlage zu besseren Ergebnissen als Cost Averaging – eben weil das vorhandene Vermögen dabei sofort angelegt wird.1

In diesem Artikel gehen wir genauer auf die Vorteile einer Einmalanlage ein und erläutern, warum Cost Averaging in bestimmten Fällen trotzdem die bessere Strategie sein kann.

Die Faktenlage

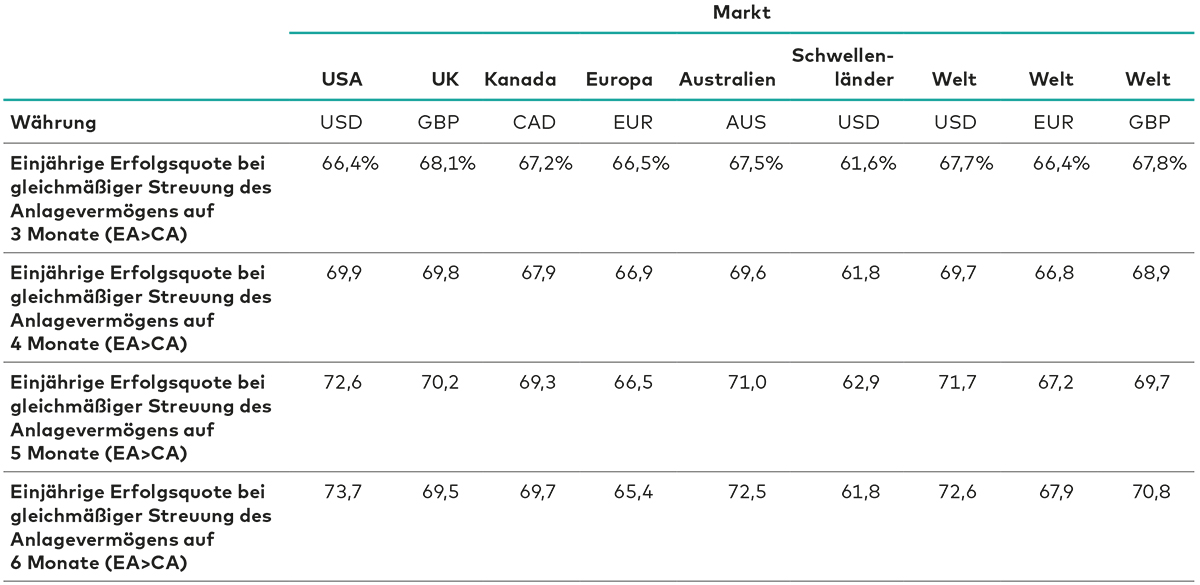

Vanguard Research hat die Ergebnisse von Cost-Averaging-Strategien (CA) mit Einmalanlagestrategien (EA) über rollierende 1-Jahres-Zeiträume zwischen 1976 und 2022 in verschiedenen Märkten verglichen. Das Ergebnis: Einmalanlage führt in 61,6 bis 73,7% der Fälle zu besseren Ergebnissen, zudem stieg die Wahrscheinlichkeit von Mehrrenditen durch Einmalanlage, je länger es im Rahmen der Cost-Averaging-Strategie dauerte, den Anlagebetrag vollständig zu investieren.

Die Zahlen: Warum Einmalanlage zu besseren Ergebnissen führt

Hinweise: Die Erfolgsquote ist definiert als Mehrrenditen der einen gegenüber der anderen Strategie über einen einjährigen Anlagezeitraum. Das rollierende 1-Jahres-Anlageergebnis vergleicht das Ergebnis einer Einmalanlage mit dem einer Cost-Averaging-Strategie. In unserem Basisszenario wird das Anlagevermögen nach der Cost-Averaging-Methode in drei gleiche Teile aufgeteilt, die jeweils im Abstand von einem Monat investiert werden. Für die Berechnung wurden folgende Indizes verwendet: Russell 3000 Index (USA, 1979–2022); FTSE All-Share Index (Vereinigtes Königreich, 1986–2022); S&P/TSX Composite Index (Kanada, 1985–2022); MSCI Europe Index (Europa, 1998–2022); S&P/ASX 300 (Australien, 1992–2022); MSCI Emerging Markets Index (Schwellenländer, 1988–2022); MSCI World Index (Welt, 1976–2022 für USD und GBP sowie 1998–2022 für EUR).

Quelle: Vanguard.

Die Ergebnisse lassen sich durch die Opportunitätskosten erklären, die durch den verzögerten Anlageprozess entstehen: Je länger es dauert, bis das Geld vollständig investiert ist, desto höher sind die Kosten.

Zudem ist ein eindeutiger Zusammenhang zwischen der Asset-Allokation und den Mehrrenditen der Einmalanlagestrategie erkennbar, denn die Mehrrenditen steigen im Rhythmus der Aktienallokation.

Verwendet man den MSCI World Index sowie den Bloomberg U.S. Aggregate Bond Index als Näherungswerte für die Aktien- und Anleihenmärkte zwischen 1976 und 2022 und betrachtet die Medianrenditen rollierender 1-Jahres-Anlagezeiträume, so beträgt die Mehrrendite eines reinen Aktienportfolios bei Einmalanlage gegenüber einer Streuung des Anlagevermögens auf drei Monate 2,2%. Ein 60/40-Portfolio hätte unter gleichen Bedingungen eine Mehrrendite von 1,8% erzielt, eine 40/60-Aufteilung des Anlagevermögens auf Aktien und Anleihen immer noch 1,2%.

Der Verlust entspricht den Opportunitätskosten aufgrund entgangener Risikoprämie. Die Monate, in denen das Geld nicht investiert war, bedeuten entgangene Risikoprämien, und die potenzielle Risikoprämie steigt mit dem Aktienanteil.

Tatsächlich erzielt eine Einmalanlage nur in den ungünstigsten Fällen schlechtere Ergebnisse und kann eine Cost-Averaging-Strategie selbst im 25. Ergebnisperzentil noch übertreffen. Erst im 5. Perzentil ist Cost Averaging im Vorteil und erzielt gegenüber einer Einmalanlage eine Mehrrendite von 3,6% (100% Aktienanteil), 1,4% (60/40) bzw. 0,6% (40/60).

Die Mehrrendite einer Einmalanlage war jedoch im umgekehrten Fall – im 95. Perzentil – mit 6,4% für ein reines Aktienportfolio deutlich größer. Auch ein 60/40-Portfolio erzielt in diesem Szenario mit Einmalanlage eine Mehrrendite von 4,6%, ein 40/60-Portfolio ist einer Cost-Averaging-Strategie noch immer um 3,7% voraus.

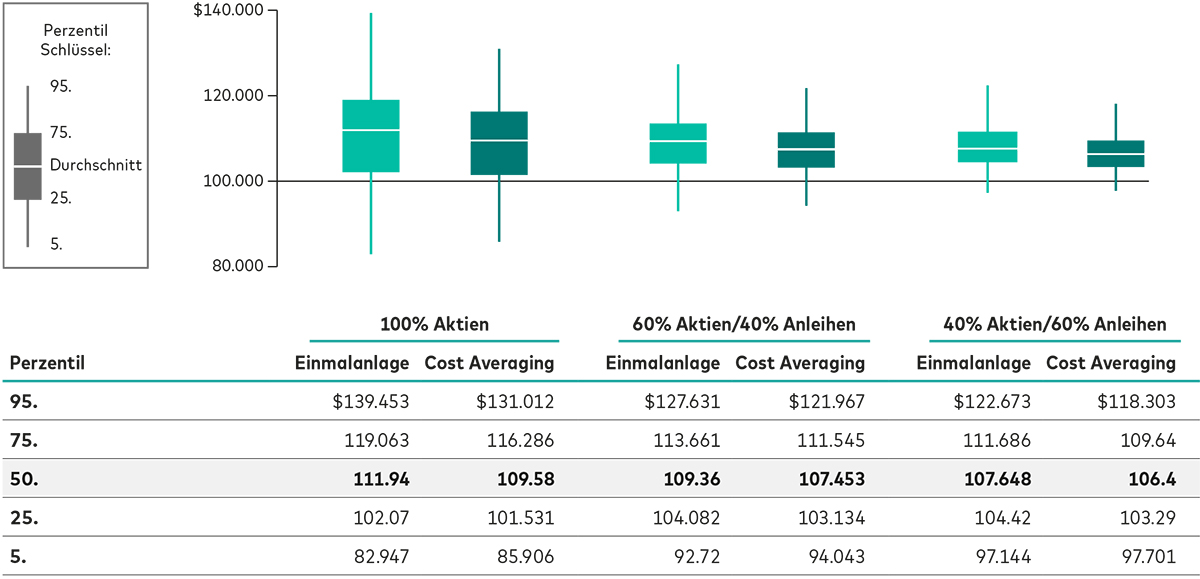

Zwar beruhen die Angaben in der nachstehenden Grafik auf Berechnungen in US-Dollar, in Anbetracht der Erfolgsquoten in der Tabelle oben gehen wir jedoch von ähnlichen Mustern in anderen Währungen aus.

„Vermögenswirksam“: Einmalanlage und Cost Averaging im 1-Jahres-Vergleich

Hinweise: Diese Grafik dient nur zur Veranschaulichung und steht nicht für eine bestimmte Investition. Die Prozentsätze beziehen sich auf einen einjährigen rollierenden Anlagezeitraum bei einem Anfangsvermögen von 100.000 USD für jedes der drei Portfolios (100% Aktien, 60% Aktien/40% Anleihen und 40% Aktien/60% Anleihen) bei Umsetzung einer Einmalanlage im Vergleich zu einer 3-Monats-Cost-Averaging-Strategie (Aufteilung des Anlagevermögens in drei gleiche Teile, die jeweils im Abstand von einem Monat investiert werden). Berechnungen auf Grundlage der Renditen des MSCI World Index und des Bloomberg U.S. Aggregate Bond Index für den Zeitraum von 1976 bis 2022.

Quelle: Vanguard.

Höhere Ergebnisstreuung bei Einmalanlage

Eine Analyse von Extremszenarien kann zwar nützlich sein, für unsere Empfehlung einer Einmalanlage orientieren wir uns jedoch an den wahrscheinlicheren Szenarien zwischen dem 25. und 75. Perzentil.

Wie die nachstehenden Diagramme zeigen, führt eine Einmalanlage zu einer höheren Ergebnisstreuung: Das 95. Perzentil liegt über dem der Cost-Averaging-Strategie, das 5. Perzentil darunter. Der Abstand zwischen den Portfoliowerten ist in den ersten Monaten der Extremszenarien in beide Richtungen besonders groß.

Eine Cost-Averaging-Strategie kann also vor Verlusten durch extreme Kursrückgänge schützen, schmälert jedoch in jeder anderen Marktlage das Portfoliowachstum. Das Verhältnis zwischen höherer Rendite und zusätzlichen Risiken lässt darauf schließen, dass Anlegerinnen und Anleger mit höherer Risikoaversion mit einer Cost-Averaging-Strategie besser bedient sein könnten.

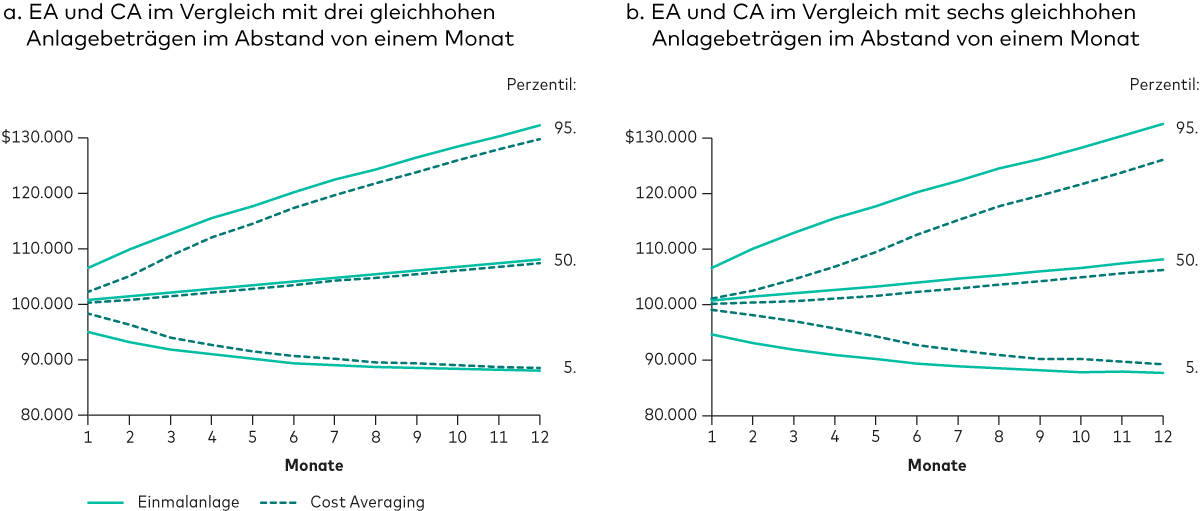

Einmalanlage: höhere Rendite, höheres Risiko

Hinweise: EA = Einmalanlage, CA = Cost Averaging. Diese Grafik dient nur zur Veranschaulichung und steht nicht für eine bestimmte Investition. Die Grafiken zeigen die Unterschiede in den Anlageergebnissen nach einem einjährigen Anlagezeitraum zwischen Einmalanlage und Cost Averaging unter Verwendung simulierter Renditepfade. Eine Einmalanlage führt im Vergleich zu Cost Averaging zu einer höheren Medianrendite, zudem ist die Wahrscheinlichkeit von Mehrrenditen durch Einmalanlage ähnlich hoch wie in der historischen Analyse oben. Ausgehend von einem Portfoliowert von 100.000 US-Dollar ist die Rendite der Cost-Averaging-Strategie mit einer Streuung des Anlagevermögens auf drei Monate nach einem einjährigen Anlagezeitraum um 504 US-Dollar niedriger als bei einer Einmalanlage. Bei einer Streuung auf sechs Monate fällt die Rendite durch Cost Averaging um 1.491 US-Dollar niedriger aus.

Quelle: Vanguard.

Natürlich kann Cost Averaging unter bestimmten Umständen allen Wahrscheinlichkeiten zum Trotz die bessere Strategie sein, denn für Anlegerinnen und Anleger mit hoher Verlustaversion kann sich ein langsamerer Anlageprozess, der das Risiko hoher Verluste senkt, als der richtige Weg herausstellen.2

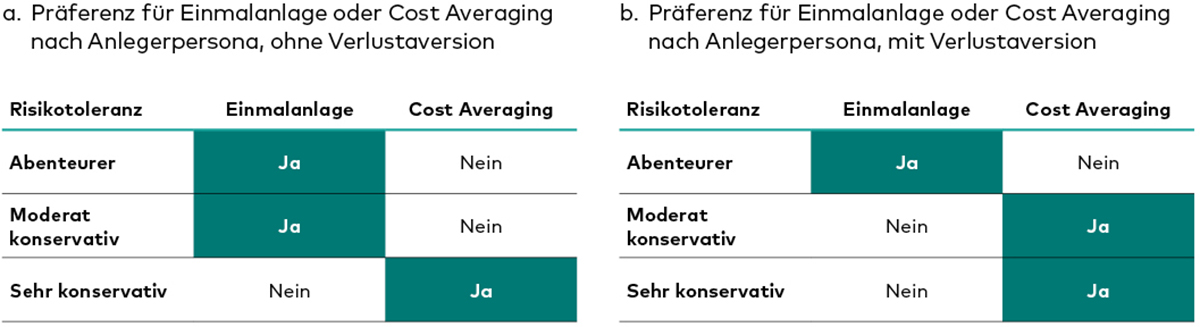

Um die Präferenz risikoaverserer Anlegerinnen und Anleger für die weniger riskante Cost-Averaging-Strategie zu quantifizieren, hat Vanguard Research ein Nutzwertmodell mit Verlustaversion entwickelt und den Nutzwert von Cost-Averaging- und Einmalanlagestrategien im Hinblick auf ihr „Sicherheitsäquivalent“ analysiert. (Das Sicherheitsäquivalent entspricht der Rendite, die ein Anleger heute anstelle einer höheren, aber nicht garantierten Rendite in der Zukunft akzeptieren würde. Für eine bestimmte Nutzwertfunktion würde ein Anleger, der den maximalen Nutzwert anstrebt, demnach von dem risikobehafteten Portfolio und einem risikofreien Vermögenswert denselben Nutzwert erwarten.)3

Das Modell berücksichtigt sowohl Risikoaversion (eine Präferenz für sicherere Ergebnisse) als auch die Verlustaversion (Abzug für negative Ergebnisse). Bei der Betrachtung mehrerer Anlegerprofile mit unterschiedlicher Risiko- und Verlustaversion haben wir festgestellt, dass sich Cost Averaging eher für Anlegerinnen und Anleger mit Verlustaversion eignet, eine Einmalanlage dagegen für Anlegerinnen und Anleger ohne Verlustaversion.

Doch auch für Anlegerinnen und Anleger mit hoher Verlustaversion, die Cost Averaging einer Einmalanlage vorziehen, sollten die Opportunitätskosten durch einen verkürzten Anlagezeitraum (zum Beispiel drei Monate) minimiert werden.

Bei hoher Risiko- und Verlustaversion könnte Cost Averaging die bessere Strategie sein

Hinweise: EA = Einmalanlage, CA = Cost Averaging. Die angenommene Risikoaversion liegt bei 3 für abenteuerlustig, 6 für mäßig konservativ und 10 für sehr konservativ. Es gibt keine Verlustaversionsstrafe. Die Strategiepräferenz wird der äquivalenten Rendite mit höherer Sicherheit zugeordnet. Die sicherheitsäquivalente Rendite für eine abenteuerlustige Person beträgt 1,0603 für EA und 1,0559 für CA. Für die mäßig konservative Person beträgt sie 1,0443 für EA und 1,0421 für CA. Für die sehr konservative Person beträgt sie 1,0232 für EA und 1,0237 für CA.

Quelle: Vanguard

Umsetzung: nächste Schritte

Die Ergebnisse der Vanguard Analyse bilden eine nützliche Grundlage für Kundengespräche. Die Fakten sprechen eindeutig dafür, dass eine Einmalanlage für die meisten Anlegerinnen und Anleger die richtige Wahl ist. Einzige Ausnahme sind Anlegerinnen und Anleger mit hoher Verlustaversion.

An dieser Stelle ist der Hinweis angebracht, dass die Ergebnisse dieser Analyse nur für Kundinnen und Kunden relevant sind, die über einen größeren investierbaren Geldbetrag verfügen. Die Differenzierung zwischen Einmalanlage und Cost Averaging gilt nicht für regelmäßige monatliche Anlagebeträge, die dem laufenden Einkommen entnommen werden und ein wichtiger Bestandteil guter Spar- und Anlagedisziplin sind.

Doch auch für Kundinnen und Kunden, die nicht plötzlich über eine größere Summe Geld verfügen, sind die Erkenntnisse praxisrelevant; unter anderem machen sie deutlich, warum Anlegerinnen und Anleger in jedem Steuerjahr so früh wie möglich so viel wie möglich in steuerbegünstigte Anlagen investieren sollten.

Und auch wenn es um Portfolioentnahmen im Ruhestand geht, müssen sich Anlegerinnen und Anleger zwischen den beiden Strategien entscheiden. In diesem Fall könnte man die Beweisführung einfach umdrehen: Anstatt zu Jahresbeginn einen größeren Betrag zu entnehmen, kann es sich als vorteilhaft erweisen, jeden Monat einen kleineren Betrag aus dem Portfolio abzuziehen; umgekehrt kann ein Einmalbetrag, der zu Jahresbeginn entnommen wird, eine gewisse Sicherheit vor Kursverlusten bieten.

Letztlich hängt die Entscheidung von den Opportunitätskosten, den Wünschen von Kundinnen und Kunden sowie ihrer Risiko- und Verlusttoleranz ab.

Zusammenfassung

In rund zwei von drei Fällen führt eine Einmalanlage zu besseren Ergebnissen als Cost Averaging.

Aufgrund der Opportunitätskosten durch entgangene Risikoprämien steigen die Minderrenditen gegenüber einer Einmalanlage mit der Länge der Cost-Averaging-Phase.

Je höher der Aktienanteil, desto größer ist die Mehrrenditemarge von Einmalanlagestrategien gegenüber Cost Averaging.

Cost Averaging erzielt nur in Worst-Case-Szenarien bessere Ergebnisse.

Ausschlaggebend für die „richtige“ Strategie sind Opportunitätskosten sowie die Risiko- und Verlustaversion und die Präferenzen von Kundinnen und Kunden.

1 „Cost averaging: Invest now or temporarily hold your cash?“, Vanguard Research, Megan Finlay und Josef Zorn, Februar 2023.

2 Dieses Verhaltenskonzept ist gut dokumentiert; für eine allgemeinere Erörterung siehe Tversky und Kahneman (1992) oder, im Zusammenhang mit Cost Averaging, Statman (1995).

3 Das Sicherheitsäquivalent oder die sicherheitsäquivalente Rendite (CER) entspricht dem risikolosen Renditeniveau, das zu demselben Nutzwert führt, den Anlegerinnen und Anleger von einer risikobehafteten Anlage erwarten würden.

Zur Übersicht

Finanzielles Wohlbefinden

Dieses Modul vermittelt Wissen zu Anlagestrategien wie Lump Sum Investing und Cost Averaging und ihrer Umsetzung unter Berücksichtigung von Risikotoleranz und Marktumfeld.

Weitere Säulen

Kundenbeziehungen

Impulse für das Angebot von bedarfsgerechten Services, Vertiefung von Beziehungen und effektiver Kundenakquise.

Erfolgreiche Unternehmensführung

Alles zum Aufbau, Marketing und Entwicklung Ihres Unternehmens.

Investment Know-how

Fundierte Einblicke in Anlageprinzipien, Portfolioaufbaustrategien und Produktanalysen.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Wichtige allgemeine Hinweise

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

© 2025 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.