Indexinvestitionen, also passive, diversifizierte und nach der Marktkapitalisierung gewichtete Strategien, wurden den US-Anlegerinnen und -Anlegern erstmals mit der Auflegung des ersten indexierten Investmentfonds durch Jack Bogle und Vanguard im Jahr 1976 zugänglich gemacht. Kosteneffiziente Indexfonds haben sich seither als sehr erfolgreich erwiesen und konnten die meisten aktiven Manager markt- und stilübergreifend hinter sich lassen.1

Das exponentielle Wachstum von Indexfonds – vor allem seit der Finanzkrise der Jahre 2007 bis 2009 – geht zum Teil auf die langfristig überdurchschnittlichen Ergebnisse dieser Anlageform zurück. Mittlerweile haben neue gesetzliche Vorschriften, die Einführung börsennotierter Fonds (ETFs) und das wachsende Bewusstsein für die Vorteile kosteneffizienter Anlagelösungen Indexstrategien auch international zum Durchbruch verholfen.

Das Nullsummenspiel

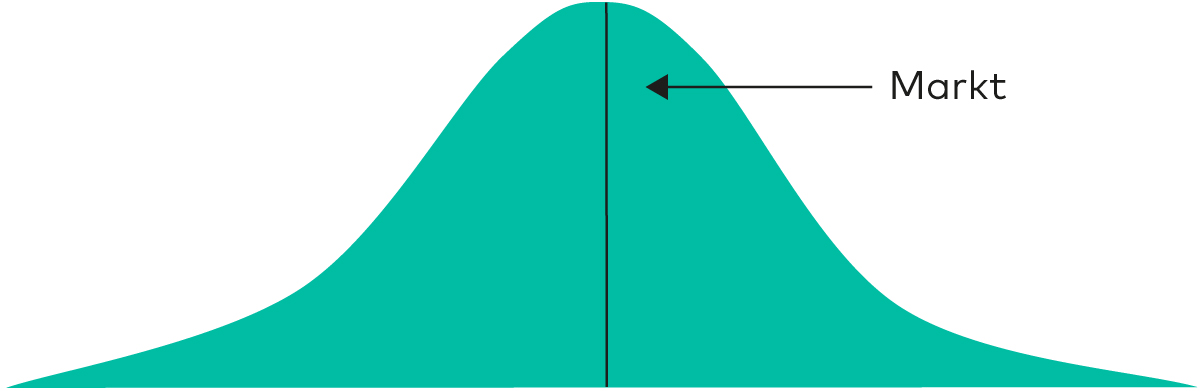

Die wichtigste Grundlage von Indexstrategien ist die Theorie des Nullsummenspiels. Nach dieser Theorie setzt sich der Markt zu jeder Zeit aus der Summe der Positionen aller Anlegerinnen und Anleger zusammen, die Rendite des Gesamtmarktes entspricht der vermögensgewichteten Rendite aller Marktteilnehmer. Wenn nun die Marktrendite der durchschnittlichen Rendite aller Anlegerinnen und Anleger entspricht, muss jeder Position mit überdurchschnittlicher Rendite eine andere Position mit entsprechend unterdurchschnittlicher Rendite gegenüberstehen (siehe Glockenkurve unten), sodass die Summe aller Überschussrenditen null ergibt.

Die vermögensgewichteten Renditen aller Marktteilnehmer ergeben eine Glockenkurve, die sich um die Marktrendite verteilt

Quelle: Vanguard.

Markteffizienz spielt dabei keine Rolle, das Nullsummenspiel ist in den als weniger effizient geltenden Märkten (etwa Small Caps oder Aktien aus Schwellenländern) ebenso gültig wie in effizienten Märkten (etwa Large Caps aus Industrieländern). Es mag unlogisch erscheinen, dass das Nullsummenspiel auch in ineffizienten Märkten gilt, schließlich weisen diese per Definition höhere Preis- und Informationsineffizienzen auf, aus denen sich Mehrrenditen schöpfen lassen sollten. Bis zu einem gewissen Grad mag dies auch zutreffen, allerdings darf man nicht vergessen: Jeder profitablen Transaktion steht eine äquivalente, verlustträchtige Transaktion gegenüber. Ob ein Wertpapier richtig bewertet ist oder nicht, spielt dabei keine Rolle. Aus demselben Grund gilt das Nullsummenspiel nicht nur bei steigenden Kursen, sondern auch in „Bärenmärkten“, die häufig als vorteilhaft für aktives Management gelten. Verkauft ein Manager eine Position in einem fallenden Markt, um das Portfolio defensiver auszurichten, so muss ein anderer Marktteilnehmer diese Position kaufen – und das Nullsummenspiel stimmt noch immer.

Der Kosteneffekt

Für manche Anlegerinnen und Anleger mag aktives Management dennoch attraktiv erscheinen, da die Chance auf Mehrrenditen dem Anschein nach noch immer bei 50% liegt. Allerdings sind diese Mehrrenditen aufgrund der mit jeder Anlage verbundenen Kosten – insbesondere der Kosten höherpreisiger aktiver Fonds – deutlich schwieriger zu erreichen, als es die Renditeverteilung vor Kosten nahelegt.

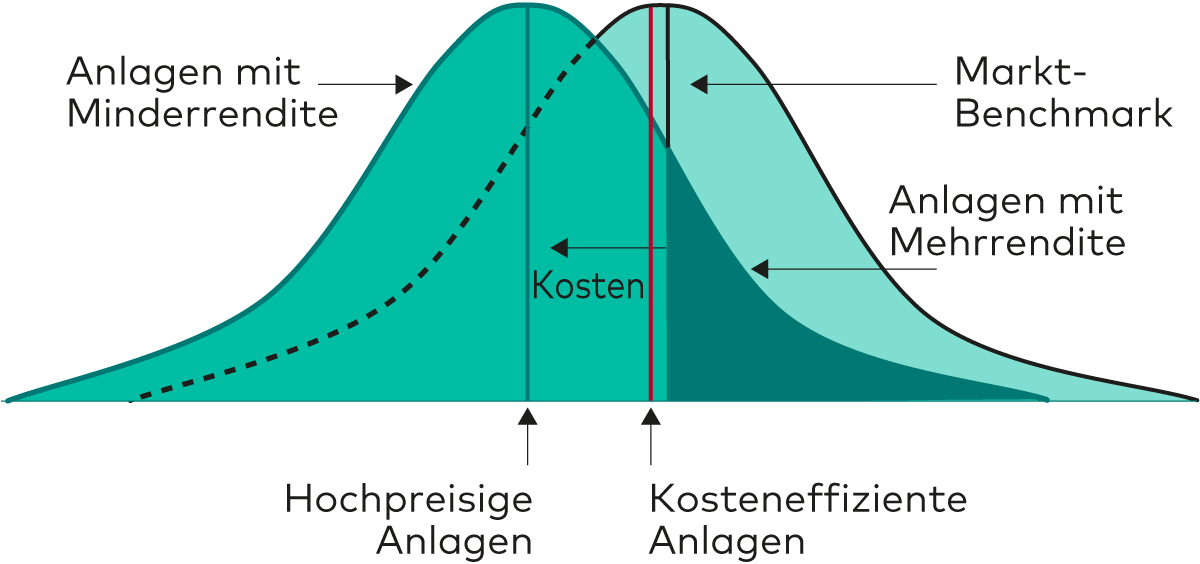

Das Nullsummenspiel beschreibt einen theoretischen, kostenfreien Markt ohne Managementgebühren, Geld-Brief-Spannen, Verwaltungskosten, Provisionen, Kosten durch Kursbewegungen und Steuern, die die Nettorenditen von Anlegerinnen und Anlegern langfristig und zum Teil deutlich schmälern können. Die Folge: Die Renditeverteilung verschiebt sich nach links.

Die nachstehende Abbildung vergleicht zwei unterschiedliche Investments mit der Marktrendite: Das erste, kosteneffiziente Investment wird durch die rote Linie dargestellt, das zweite, hochpreisige Investment durch die grüne Linie. Die Renditen beider Anlagen verschieben sich nach links; die Zahl der Anlagen mit Mehrertrag sinkt also, wobei sich jedoch das hochpreisige Instrument deutlich stärker bewegt. Mehrrenditen sowohl im Vergleich zum Markt als auch gegenüber dem kostengünstigen Indexfonds werden damit weniger wahrscheinlich. Anders ausgedrückt: Nach Abzug der Kosten ergibt die Summe der Mehrerträge aller Anlegerinnen und Anleger nicht länger null, und je höher die Kosten ausfallen, desto größer wird der Fehlbetrag.

Renditen aller Marktteilnehmer nach Abzug der Kosten

Quelle: Vanguard.

Diese Performance-Lücke beeinflusst auch die Berechnung von Risiko und Rendite für Anlegerinnen und Anleger, die Mehrrenditen gegenüber einer Benchmark anstreben. Mit steigenden Kosten sinken die Chancen auf Mehrrenditen, gleichzeitig wird die Performance-Lücke gegenüber der Marktrendite immer größer, bis erhebliche Minderrenditen irgendwann ebenso wahrscheinlich oder sogar noch wahrscheinlicher werden als selbst eine geringe Mehrrendite.

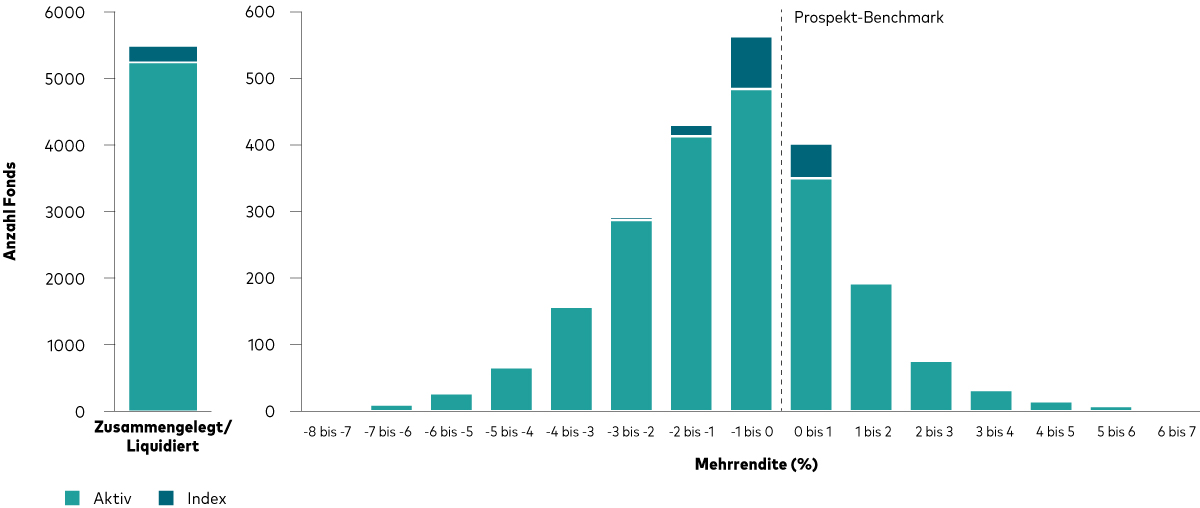

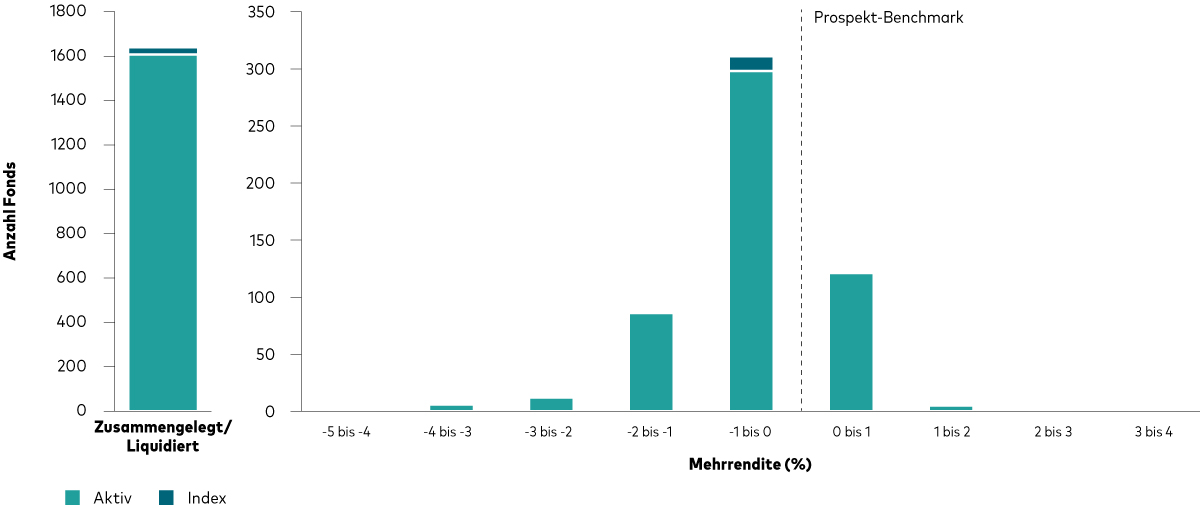

Die folgende Abbildung veranschaulicht das Nullsummenspiel nach Abzug der Kosten anhand der Verteilung der Mehrrenditen europäischer Aktien- (Diagramm a) und Anleihenfonds (Diagramm b). Bei beiden Assetklassen fällt auf, dass eine große Anzahl der Fonds linksseitig der im Prospekt angegebenen Benchmark liegt, also keine Mehrrendite erwirtschaften konnte. Berücksichtigt man liquidierte oder fusionierte Fonds, wird deutlich: Die große Mehrheit der Fonds kann ihre Benchmark nicht übertreffen, wirft also tendenziell eher negative als positive Überschussrenditen ab.

Verteilung der Mehrrenditen bei Aktien- und Anleihenfonds

Diagramm a

Diagramm b

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Erträge.

Hinweise: Die Diagramme a. und b. zeigen die Verteilung der Mehrrenditen von Aktien- und Anleihenfonds und -ETFs im Vergleich zu ihrer Prospekt-Benchmark für einen Zeitraum von 15 Jahren bis zum 31. Dezember 2022. Die Renditen lauten auf Euro, abzüglich Kosten, vor Steuern, bei Wiederanlage der Erträge. Die in dem Diagramm abgebildeten Fonds waren in folgenden Ländern zum Vertrieb zugelassen: Belgien, Dänemark, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, Niederlande, Norwegen, Österreich, Portugal, Schweden, Spanien. Eine Liste der verwendeten Fondskategorien finden Sie im Anhang der Vanguard Studie „Grundlagen und Vorteile kosteneffizienter Indexstrategien“.

Quellen: Berechnungen von Vanguard auf Grundlage von Daten von Morningstar, Inc.

Diese negative Korrelation zwischen Kosten und Mehrrenditen besteht nicht nur bei aktiven Managern: Untersuchungen verschiedener Parameter zahlreicher Indexfonds und -ETFs, darunter Kostenquote, Portfolioumschlag, Tracking Error, verwaltetes Vermögen, Gewichtungsmethodik sowie der aktive Anteil des Portfolios, kommen zu dem Ergebnis, dass die Kostenquote die verlässlichste Variable zur Erklärung von Mehrrenditen eines Indexfonds ist.2

Um die Auswirkungen der Kosten auf die Nettorenditen zu quantifizieren, haben wir die Mehrrenditen von Managern zahlreicher Aktien- und Anleihenfondskategorien über einen 10-Jahres-Zeitraum in Relation zu ihren Kostenquoten gesetzt. Wie die Ergebnisse deutlich machen, gehen höhere Kostenquoten meistens mit geringeren Mehrrenditen einher.3 Die Konsequenz für Anlegerinnen und Anleger ist offensichtlich: Je niedriger die Kosten, desto höher ist die Wahrscheinlichkeit von Mehrerträgen, sowohl in aktiven als auch in passiven Fonds.

Beständige Mehrrenditen sind selten

Wer aktiv investiert, muss daher der dringenden Frage nachgehen, welcher Fonds die gewünschte Mehrrendite erwirtschaften wird. Die meisten Anlegerinnen und Anleger orientieren sich bei der Fondsauswahl an Performance-Daten und wählen einen Fonds mit guter historischer Wertentwicklung. Allerdings sind die Gewinne der Vergangenheit für Gegenwart und Zukunft unerheblich, weshalb sich die Frage anschließt: Kann ein Fondsmanager frühere Erfolge wiederholen? Die Forschung hat sich lange mit der Frage beschäftigt, ob die Wertentwicklung der Vergangenheit die zukünftige Entwicklung voraussagen kann. Sharpe (1966) und Jensen (1968) fanden schon vor rund 50 Jahren wenig bis gar keine Performance-Beständigkeit. Drei Jahrzehnte später konnte Carhart (1997) keinerlei Hinweise auf nachhaltige Mehrrenditen finden, nachdem er die Ergebnisse sowohl um das bekannte Drei-Faktoren-Modell von Fama-French (1993) als auch um den Momentum-Faktor bereinigt hatte. Vor wenigen Jahren legten Fama und French (2010) die Ergebnisse einer separaten 22-jährigen Studie vor, die nahelegen, dass regelmäßige Mehrerträge gegenüber der Benchmark für aktive Fondsmanager extrem schwierig zu erzielen sind.

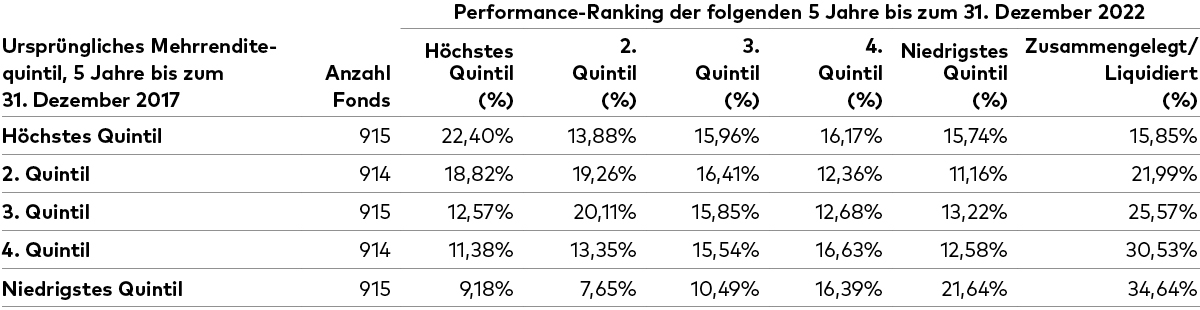

Um die Beständigkeit der Ergebnisse aktiver Manager zu testen, haben wir zwei getrennte, aufeinanderfolgende und nicht überlappende 5-Jahres-Zeiträume untersucht. Zunächst haben wir die untersuchten Fonds nach Wertentwicklung in Quintile eingeteilt: Die besten 20% wurden dem ersten Quintil zugeteilt, die nächstbesten 20% dem zweiten Quintil usw. Anschließend haben wir diese Fonds nach ihrer Performance während des zweiten 5-Jahres-Zeitraums kategorisiert. Für den zweiten Zeitraum haben wir jedoch eine weitere Kategorie für Fonds hinzugefügt, die während dieser fünf Jahre entweder liquidiert oder mit anderen Fonds zusammengelegt wurden. Zuletzt haben wir die Ergebnisse miteinander verglichen. Bei beständiger Spitzen-Performance wäre zu erwarten, dass der Großteil der Fonds aus dem ersten Quintil diese Position in der zweiten Messperiode verteidigen kann. Wie jedoch die folgende Grafik zeigt, ist dies nicht der Fall.

Interessant ist die Ergebnisbeständigkeit bei Fonds mit schwacher Performance, die nach Berücksichtigung aufgelöster oder zusammengelegter Fonds sogar höher ausfiel als die der Spitzengruppe. Da wir in allen weltweit untersuchten Assetklassen und Märkten zu demselben Ergebnis kommen, gehen wir davon aus, dass regelmäßige Mehrrenditen sehr schwierig zu erzielen sind. Natürlich hat aktives Management auch starke Phasen und natürlich gibt es auch aktive Fondsmanager, die regelmäßig gute Ergebnisse erzielen. Doch langfristig und im Durchschnitt können aktive Fonds keine Mehrrenditen erzielen. Einige aktive Manager mögen in der Lage sein, beständig Mehrrenditen zu erzielen, ihre Zahl ist jedoch äußerst gering.

Aktiv verwaltete europäische Fonds erzielen keine beständigen Mehrrenditen

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Erträge.

Hinweise: In der ersten Spalte sind alle aktiven Aktienfonds entsprechend ihrer Mehrrendite gegenüber der im Prospekt angegebenen Benchmark für den Fünf-Jahres-Zeitraum per angegebenem Datum kategorisiert. Die anderen Spalten geben an, wie sich diese Fonds in den folgenden fünf Jahren entwickelt haben. Wertentwicklung auf Basis des Nettoinventarwerts, Renditen in EUR abzüglich Gebühren. Die Definition des Fondsuniversums und der Benchmarks ist mit denjenigen in Abbildung 3 und im Anhang identisch.

Quelle: Vanguard und Morningstar, Inc.

Warum Daten nicht immer leicht zu interpretieren sind

Verschiedene Umstände können die Daten verzerren, weshalb Indexstrategien in manchen Fällen hinter aktiven Fonds zurückbleiben und sie in anderen Fällen deutlicher übertreffen, als man erwarten sollte. Aus diesem Grund können Indexstrategien, je nach Begleitumständen, mal mehr und mal weniger attraktiv erscheinen, als es die Theorie nahelegen würde. In den folgenden Abschnitten untersuchen wir diese Umstände genauer.

Wie der Survivorship Bias Ergebnisse verzerren kann

Ein sogenannter Survivorship Bias entsteht, wenn ein Fonds entweder mit anderen Fonds zusammengelegt oder liquidiert wird und deswegen nicht für den gesamten untersuchten Zeitraum im Datensatz enthalten ist. Da solche Fonds meistens eine schlechte Erfolgsbilanz haben, verzerrt der Survivorship Bias die Ergebnisse: Die durchschnittliche Performance der Fonds im Vergleich zu ihrer Benchmark erscheint plötzlich besser, als sie tatsächlich ist.

Die durchschnittliche Wertentwicklung, die Anlegerinnen und Anleger tatsächlich erzielen, kann von diesen Ergebnissen abweichen – schließlich haben auch einige von ihnen in Fonds investiert, die später liquidiert oder mit anderen zusammengelegt wurden.

Unsere Analyse ergab auch, dass der Prozentsatz aktiver, in Großbritannien zugelassener Fonds, die über ein, drei, fünf, zehn und fünfzehn Jahre hinter ihren Prospekt- und Stil-Benchmarks zurückblieben, deutlich steigt, wenn „tote“ Fonds (die während des Zeitraums fusioniert oder liquidiert wurden) in die Berechnungen einfließen.4

Liquidierte und fusionierte Fonds waren überwiegend erfolglos

Konnten liquidierte Fonds tatsächlich die Erwartungen nicht erfüllen? Um diese Vermutung zu überprüfen, haben wir die Wertentwicklung aller europäischen Fonds untersucht, die laut Morningstar entweder aufgelöst oder mit einem anderen Fonds zusammengelegt wurden.5 Dabei sind wir zu dem Ergebnis gekommen, dass Fonds ihrer Benchmark meist hinterherliefen, bevor sie aufgelöst wurden. Daher erscheint uns die Annahme begründet, dass zusammengelegte oder liquidierte Fonds meistens erfolglos waren.

In beiden Fällen wuchs die Zahl der aktiven Fonds, die hinter ihrer Benchmark zurückblieben, mit der Länge der Messperioden und nach Berücksichtigung des Survivorship Bias. Bei einem Vergleich aktiver Fonds mit ihrer Benchmark ist es daher insbesondere bei längeren Untersuchungszeiträumen wichtig, aufgelöste oder fusionierte Fonds zu berücksichtigen.6

Publikumsfonds sind nur ein Teil des Ganzen

Die Performance-Analyse aktiver Fonds unter Realbedingungen wird durch einen weiteren Umstand erschwert: Publikumsfonds werden zwar in den meisten Studien als stellvertretend für den gesamten Markt verwendet (so auch in diesem Artikel), sind jedoch tatsächlich nur eine Teilmenge des Marktes und bilden das Nullsummenspiel daher nicht vollständig ab.

Publikumsfonds werden häufig für Finanzmarktanalysen verwendet, weil sie in vielen Märkten als ausreichend repräsentativ für den Gesamtmarkt gelten und die entsprechenden Daten leicht zugänglich sind. In Märkten, in denen Publikumsfonds wenig verbreitet sind, fällt auch die Stichprobe entsprechend kleiner aus und erhöht damit die Wahrscheinlichkeit von Ergebnisverzerrungen. Dieser Umstand kann die Performance-Messung aktiver Fondsmanager insgesamt zu ihren Gunsten oder auch zu ihren Ungunsten verfälschen – je nach Richtung der Verzerrung.

Portfolio-Exposures können Performance-Vergleiche erschweren

Auch Abweichungen in den Portfolio-Exposures gegenüber der Benchmark oder dem Gesamtmarkt können die Messung der relativen Performance erschweren. Fondsmanager wählen ihren Index ex-ante aus, die Benchmark entspricht dabei jedoch nicht immer dem tatsächlichen Managementstil des Portfolios.

Beispielsweise kann ein Large-Cap-Manager auch in Small- und Mid-Cap-Aktien investieren, wenn sich diese gerade besser entwickeln als Large Caps.7 Aus demselben Grund können Manager auch bestimmte Faktoren (Size, Style usw.) über- oder untergewichten. Ein Portfolio kann sich allein aufgrund dieser Gewichtungsabweichungen besser oder schlechter entwickeln als die im Prospekt angegebene Benchmark des Fonds oder als der Markt. Über einen ganzen Markt- oder Faktorzyklus hinweg würden wir erwarten, dass sich die Performance-Effekte dieser „Tilts“ aufheben und das Nullsummenspiel wiederhergestellt wird.

Indexstrategien sind vor allem langfristig erfolgreich

Zeit ist ein wichtiger Faktor in der Vermögensanlage. Vorübergehende Effekte wie Marktzyklen oder schlichtweg Glück können die Wertentwicklung eines Fonds kurzfristig stärker beeinflussen als langfristig. Die relativen Vorteile kosteneffizienter Indexfonds gegenüber aktiven Fonds können dadurch auf zwei Arten verdeckt werden: Zum einen sind Indexfonds durch ihre meist niedrigeren Kosten vor allem langfristig im Vorteil, zum anderen halten Mehrrenditen bei aktiven Fonds in der Regel nicht an.

Da sich der Kosteneffekt mit der Zeit verstärkt, nimmt der Performance-Vorteil kosteneffizienter Indexfonds bei kurzen Berichtszeiträumen ab. Ein Beispiel: Ein Kostenunterschied von 50 Basispunkten zwischen einem kostengünstigen Indexfonds und einem teureren Fonds mag sich zwar in einem einzigen Jahr kaum bemerkbar machen, kann jedoch über einen längeren Zeitraum zu erheblichen Performance-Abweichungen führen.

Auch für das Nullsummenspiel hat dieses Kalkül entscheidende Folgen. Die Theorie besagt, dass in jedem Jahr eine bestimmte Anzahl Fonds einen Mehrertrag gegenüber dem Gesamtmarkt erwirtschaftet. Über längere Zeiträume hinweg gleichen sich die Auswirkungen durch Glück und Marktzyklizität allerdings tendenziell aus, sodass die Zahl der Fonds mit Mehrrendite sinkt. Marktzyklizität spielt für die Performance-Unbeständigkeit eine wichtige Rolle, da sich einzelne Strategien und Marktsegmente nicht immer gleich entwickeln.

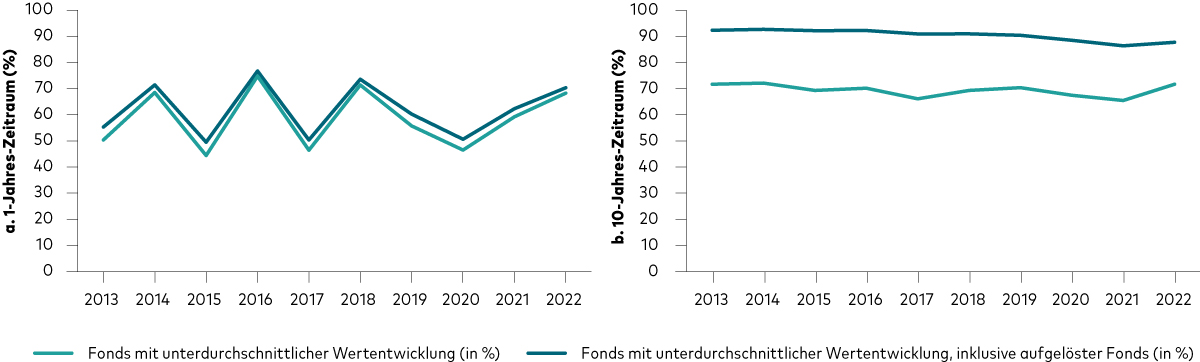

Die nachstehende Grafik illustriert dieses Konzept und vergleicht dazu die Wertentwicklung europäischer Fonds mit ihren Benchmarks über ein rollierendes Zeitfenster von einem bzw. zehn Jahren. Zu erkennen ist, dass Mehrerträge über längere Zeiträume deutlich schwieriger zu erzielen sind – insbesondere dann, wenn man auch aufgelöste und fusionierte Fonds berücksichtigt. Die Zahl der Fonds mit beständigen Mehrrenditen nimmt also ab, je länger der Untersuchungszeitraum wird, bis irgendwann nur noch sehr wenige Fonds übrigbleiben.

Anzahl aktiver, in Großbritannien zugelassener Aktienfonds, die über ein rollierendes Zeitfenster hinter ihrer im Prospekt angegebenen Benchmark zurückbleiben

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Erträge.

Hinweise: Die Performance wird im Vergleich zu der im Prospekt angegebenen Benchmark des Fonds berechnet. Aufgelöste Fonds wurden während des Untersuchungszeitraums entweder mit anderen Fonds zusammengelegt oder liquidiert. Die Definition des Fondsuniversums und der Kategorien ist mit derjenigen in der Abbildung oben „Verteilung der Mehrrenditen bei Aktien- und Anleihenfonds“ identisch. Wertentwicklung auf Basis des Nettoinventarwerts; Renditen in EUR abzüglich Gebühren bei Wiederanlage der Erträge.

Quellen: Berechnungen von Vanguard auf Grundlage von Daten von Morningstar, Inc. Berechnung der Rendite gegenüber der Prospekt-Benchmark für den Zeitraum vom 31. Dezember 2012 bis zum 31. Dezember 2022.

Kosteneffiziente Indexstrategien – eine einfache Lösung

Ein möglichst kosteneffizientes Markt-Exposure lässt sich oft am einfachsten über einen günstigen ETF oder einen Indexfonds erzielen. Indexfonds streben die möglichst genaue Abbildung eines bestimmten Marktes oder Marktsegmentes an und erreichen dies durch unterschiedliche Arten der Indexreplikation. Die Methoden reichen von voller Replikation (wobei der Fonds jedes im Index enthaltene Wertpapier hält) bis hin zu synthetischer Replikation (bei der das Exposure ausschließlich über Derivate erreicht wird). Unabhängig von der Replikationsmethode ist die Funktion aller Indexfonds die möglichst genaue Abbildung des Zielmarktes und damit auch der Marktrendite.

Dies ist ein wichtiger Aspekt und der Grund, warum die meisten Indexfonds ein Markt-Exposure zu minimalen Kosten aufbauen können. Anders als viele aktive Manager streben Indexfonds keine Mehrrendite an und müssen daher auch keine bedeutenden Ressourcen aufwenden (etwa für Research und höhere Handelskosten), um Mehrrenditequellen zu identifizieren und abzuschöpfen. Da diese zusätzlichen Kosten nicht anfallen, müssen sie auch nicht an Anlegerinnen und Anleger weitergegeben werden. Indexfonds können ein breites Markt-Exposure und Marktrenditen daher in der Regel sehr viel günstiger anbieten als aktive Fonds.

Und weil Indexfonds Mehrrenditen gar nicht erst anstreben, stehen sie nicht vor der Herausforderung, sich kontinuierlich gegen das Nullsummenspiel behaupten und überdurchschnittliche Renditen erzielen zu müssen. Auf den Punkt gebracht: Weil sie sich mit der Marktrendite zufriedengeben und ihre Kosten möglichst gering halten, sind die Hürden, die erfolgreiches aktives Management langfristig so schwierig machen, für Indexfonds deutlich niedriger. Daher halten wir günstige und diversifizierte Indexfonds langfristig für die geeignetste und vielversprechendste Lösung für die meisten Anlegerinnen und Anleger.

Zwar sind kosteneffiziente Indexfonds aus unserer Sicht langfristig das beste und renditestärkste Anlageinstrument für die meisten Anlegerinnen und Anleger. Uns ist jedoch bewusst, dass manche aktiv investieren müssen, weil zum Beispiel nur wenige kosteneffiziente lokale Indexfonds zur Verfügung stehen. In diesem Fall und auch für Anlegerinnen und Anleger, die sich bewusst für eine aktive Strategie entscheiden, können diversifizierte und kosteneffiziente aktive Fonds eine sinnvolle Alternative oder Ergänzung zu Indexfonds darstellen, denn bei steigenden Kosten lösen sich die Vorteile von Indexfonds schnell in Luft auf. Tatsächlich können kosteneffiziente aktive Fonds in manchen Fällen sogar bessere Ergebnisse erzielen als teurere Indexfonds.

Auf einen Blick

Geldanlage ist ein Nullsummenspiel: Jeder Position mit Mehrrendite muss eine gleich große Position mit entsprechender Minderrendite gegenüberstehen.

Die Tatsache, dass Investieren mit Kosten verbunden ist, macht Mehrrenditen gegenüber dem Markt sehr viel unwahrscheinlicher.

Fonds, die tatsächlich überdurchschnittliche Renditen erzielen, schaffen es häufig nicht, diesen Erfolg zu wiederholen.

Die Vorteile kosteneffizienter Indexfonds zeigen sich vor allem langfristig und vor allem dann, wenn fusionierte oder liquidierte aktive Fonds die Ergebnisse der überlebenden Fonds nicht verzerren, weil sie nicht in die Berechnung einfließen.

In In unseren Überlegungen zur zur Aktiv-Passiv-Entscheidung erläutern wir genauer, wie Sie Ihren Kundinnen und Kunden helfen können, ihr Anlagevermögen auf aktive und passive Fonds zu verteilen.

Dies ist eine Zusammenfassung der Vanguard Studie „Grundlage und Vorteile kosteneffizienter Indexfonds“ von Dr. Stephen Lawrence und Dr. Jan-Carl Plagge, die im Mai 2023 veröffentlicht wurde. Die Studie ist eine überarbeitete Version einer Vanguard Studie, die zuerst im Jahr 2004 unter dem Titel „The Case for Indexing“ von Nelson Wicas und Christopher B. Philips veröffentlicht wurde. Wir danken den Autorinnen und Autoren, die zu früheren Versionen dieser Studie beigetragen haben.

Fußnoten

1 S&P Dow Jones Indices, 2022. SPIVA US Scorecard (Jahresende 2022).

2 Rowley Jr., James J., und David T. Kwon, 2015. The Ins and Outs of Index Tracking. Journal of Portfolio Management 41(3): 35–45.

3 Berechnungen von Vanguard auf Grundlage von Daten von Morningstar, Inc. Wertentwicklung auf Basis des Nettoinventarwerts; Renditen in EUR abzüglich Gebühren bei Wiederanlage der Erträge auf Grundlage der annualisierten 10-Jahres-Rendite gegenüber der angegebenen Benchmark per 31. Dezember 2022.

4 Berechnungen von Vanguard auf Grundlage von Daten von Morningstar, Inc., MSCI, FTSE and Bloomberg. Die Performancedaten lauten auf EUR abzüglich Kosten, vor Quellensteuer, bei Wiederanlage der Erträge und auf Grundlage des Nettovermögenswertes (NAV) zu Handelsschluss per 31. Dezember 2022.

5 Für eine detailliertere Untersuchung der Minderrenditen aufgelöster Fonds siehe Schlanger und Philips (2013). Schlanger, Todd und Christopher B. Philips, 2013. The Mutual Fund Graveyard: An Analysis of Closed Funds. Valley Forge, Pa.: The Vanguard Group.

6 Auch eine vermögensgewichtete Messung der Wertentwicklung kann sinnvoll sein. Dabei fallen größere Fonds stärker ins Gewicht – schließlich verwalten sie einen größeren Teil des Anlegervermögens. So erhalten wir ein genaueres Bild der Rendite, die Anlegerinnen und Anleger insgesamt erzielen, außerdem steht diese Berechnungsmethode in Bezug auf die aggregierte Wertentwicklung von Publikumsfonds in Einklang mit der Theorie des Nullsummenspiels.

7 Thatcher, William R., 2009. When Indexing Works and When It Doesn’t in US Equities: The Purity Hypothesis. Journal of Investing 18(3): 8–11.

Zur Übersicht

Anlageprinzipien

Anlageerfolg ist kein Zufall, sondern beruht auf einfachen Prinzipien. Erfahren Sie, warum klare Anlageziele, Kosteneffizienz, Diversifizierung und Disziplin in der Vermögensanlage unerlässlich sind.

Weitere Säulen

Financial Planning

Zugang zu nützlichen Orientierungshilfen und Ratgebern, von der Risikoprofilerstellung bis zur Ruhestandsplanung.

Kundenbeziehungen

Impulse für das Angebot von bedarfsgerechten Services, Vertiefung von Beziehungen und effektiver Kundenakquise.

Erfolgreiche Unternehmensführung

Alles zum Aufbau, Marketing und Entwicklung Ihres Unternehmens.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Wichtige allgemeine Hinweise

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

© 2025 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.