Beraterinnen und Berater sollten die verschiedenen Strategien und Techniken zur Steuerung von Multi-Asset-Portfolios kennen, um ihren Kundinnen und Kunden bei der Umsetzung ihrer Anlageziele zu helfen. Eine dieser Techniken – deren Bedeutung man gar nicht hoch genug einschätzen kann – ist Rebalancing, also das Zurücksetzen eines Portfolios auf seine ursprünglich angestrebte Asset-Allokation. Rebalancing ist wichtig, denn es gibt Kundinnen und Kunden die Möglichkeit, Risiken fortlaufend zu steuern, und trägt so zum Anlageerfolg bei.

In diesem Artikel zeigen wir, warum, wie und wann Mulit-Asset-Portfolios zurückgesetzt werden sollten, und stellen gängige Rebalancing-Strategien vor.

Wie Kundinnen und Kunden vom Rebalancing profitieren

Beim Rebalancing werden die einzelnen Positionen eines Portfolios im Rahmen einer vorab festgelegten oder vorab dynamischen Ziel-Asset-Allokation angepasst.

Bei einer festgelegten oder statischen Ziel-Asset-Allokation muss man im Rahmen der Gewichtungsanpassung die Wertpapiere, die sich innerhalb eines bestimmten Zeitraums besser entwickelt haben, verkaufen und die Erlöse in die Wertpapiere mit schwächerer Wertentwicklung investieren, denn nur so lässt sich die angestrebte Gewichtung von Aktien und Anleihen erhalten.

Dieser Ansatz mag Kundinnen und Kunden nicht in jedem Fall einleuchten, kann jedoch dazu beitragen, die Portfoliovolatilität zu reduzieren, ein „Abdriften“ der Asset-Allokation zu vermeiden und das Portfolio dadurch langfristig auf Zielkurs zu halten. Bleibt eine systematische Gewichtungsanpassung aus, kann die Portfoliostruktur von den langfristigen Anlegerzielen abweichen, wenn sich einzelne Vermögenswerte unterschiedlich entwickeln. Das Ergebnis: Das Portfoliorisiko steigt deutlich.

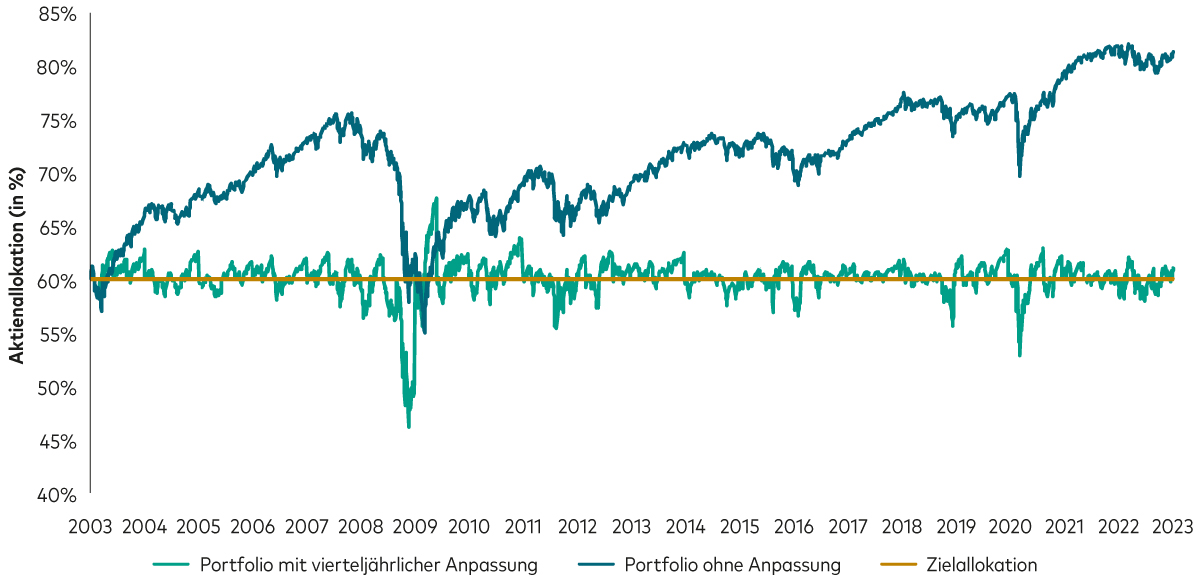

Das nachstehende Diagramm verdeutlicht dies am Beispiel eines hypothetischen 60/40-Portfolios: Ohne Rebalancing steigt der Aktienanteil des Portfolios von 60% im Jahr 2003 auf 80% im Jahr 2022. Setzt man dasselbe Portfolio dagegen regelmäßig jeweils am Quartalsende zurück, entspricht die Asset-Allokation beständig dem angestrebten Risikoprofil und der Zielstruktur.

Änderungen im Aktien-Exposure für ein 60/40 neu gewichtetes Portfolio und ein „driftendes Portfolio“

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

Hinweise: Tägliche Renditedaten für den Zeitraum vom 1. Januar 2003 bis zum 10. Februar 2022. Die initiale Asset-Allokation beider Portfolios besteht aus 42% US-Aktien, 18% internationalen Aktien und 40% US-Anleihen. Das Portfolio mit regelmäßigem Rebalancing wird jeweils zum Quartalsende auf seine ursprüngliche Gewichtung zurückgesetzt. Bis zum 1. April 2005 werden die Renditen von US-Aktien dargestellt durch den Dow Jones U.S. Total Stock Market Index, anschließend durch den MSCI US Broad Market Index. Die Renditen internationaler Aktien werden dargestellt durch den MSCI All Country World Index ex USA, die Anleiherenditen entsprechen der Wertentwicklung des Bloomberg US Aggregate Bond Index. Alle Renditen in USD.

Quellen: Berechnung von Vanguard auf Grundlage von Daten von Bloomberg

Ein Portfolio, das frei driftet, wird irgendwann anfälliger für Abschwünge am Aktienmarkt oder steht nicht mehr in Einklang mit den Anlagezielen der Anlegerin oder des Anlegers. Regelmäßiges Rebalancing hält das Portfolio dagegen auf Kurs.

Bevor wir jedoch auf die verschiedenen Rebalancing-Strategien eingehen, sollten wir das primäre Ziel einer Gewichtungsanpassung in dem Beispiel oben festhalten: Beim Rebalancing geht es nicht um möglichst hohe Renditen, sondern darum, das Portfolio in Einklang mit dem Risikoprofil der Kundin oder des Kunden zu bringen.

Man kann eine Portfoliostruktur auch mit dem Ziel verändern, höhere Renditen zu erzielen. Bei zeitvariablen (oder dynamischen) Asset-Allokationsstrategien etwa kann ein Rebalancing auch das Ergebnis einer Überprüfung und Anpassung der angestrebten Asset-Allokation auf Grundlage aktueller mittelfristiger Prognosen sein. In diesem Fall soll die Gewichtungsanpassung die Portfoliorenditen entsprechend einem spezifischen oder allgemeinen Anlageziel optimieren, zum Beispiel einem jährlichen Renditeziel oder einem Risikogrenzwert.

Rebalancing-Optionen für Beraterinnen und Berater

Das Portfolio in dem Diagramm oben, das regelmäßig zurückgesetzt wird, folgt einer einfachen Rebalancing-Strategie mit nur einer Variablen: Zeit. Bei einer reinen Zeitstrategie wird das Portfolio immer an einem bestimmten Tag zurückgesetzt, unabhängig davon, wie sich die einzelnen Positionen entwickelt haben. Doch es gibt auch Alternativen: Bei einer reinen Schwellenwertstrategie wird das Portfolio unabhängig vom Zeitintervall immer dann zurückgesetzt, wenn die Asset-Allokation in einem bestimmten Umfang von seiner Zielstruktur abweicht (zum Beispiel fünf Prozentpunkte).

Alternativ können Beraterinnen und Berater auch Zeitplan und Schwellenwerte miteinander kombinieren und ein Portfolio nur dann zurücksetzen, wenn diese sich überschneiden. Nachstehend haben wir die drei wichtigsten Rebalancing-Strategien in Stichpunkten zusammengefasst:

Zeit

Rebalancing nach einem bestimmten Zeitplan, z. B. täglich, monatlich, vierteljährlich oder jährlich.

Schwellenwert

Rebalancing bei Abweichungen von der Zielstruktur in einem bestimmten Umfang, z. B. 1, 5 oder 10 Prozentpunkte.

Zeit und Schwellenwert

Rebalancing nach einem festgelegten Zeitplan, aber nur, wenn die Portfoliostruktur von der angestrebten Asset-Allokation in einem bestimmten Umfang abweicht, z. B. 1, 5 oder 10 Prozentpunkte.

Jede Methode hat ihre eigenen Vor- und Nachteile, die von den individuellen Umständen abhängen. Das bedeutet: Beraterinnen und Berater sollten jede Methode eingehend prüfen, bevor sie die passende für ein bestimmtes Kundenprofil auswählen. Zudem gilt es, häufige Rebalancing-Fehler wie die Jagd nach Rendite oder exzessive Risiken zu vermeiden.

Die „richtige“ Strategie hängt von Kundenprofil, Portfolio und Markt ab; für Anlegerinnen mit größeren Portfolios kann Rebalancing beispielsweise wichtiger sein als für Anleger mit kleineren Portfolios, für die unter Umständen eine Schwellenwert-Strategie besser geeignet ist. Wer die verschiedenen Strategien kennt, kann die Rebalancing-Strategie auf das individuelle Kundenprofil abstimmen. Alternativ können Beraterinnen und Berater auch die automatische Gewichtungsanpassung wählen, die viele Manager im Rahmen ihrer Multi-Asset-Lösungen als Service anbieten. Die Vanguard LifeStrategy Fonds beispielsweise werden täglich neu gewichtet, damit ihre Portfoliostruktur kontinuierlich der Zielallokation entspricht.

Welche Rebalancing-Strategie ist die beste?

Die Suche nach der optimalen Rebalancing-Strategie war Gegenstand zahlreicher Studien – mit gemischten Ergebnissen. In der aktuellsten Vanguard Studie zu diesem Thema1 haben wir jährliche, vierteljährliche und monatliche Rebalancing-Strategien auf Grundlage simulierter Marktrenditen, die wir mit dem Vanguard Capital Markets Model (VCMM) erstellt haben, auf ihre Effizienz überprüft. Neben Kosteneffizienz haben wir dabei auch die Portfoliovolatilität und den Portfoliowert nach der Transaktion berücksichtigt.

In Zeiten höherer Marktvolatilität haben sich in unserer Studie längere Intervalle, also jährliches Rebalancing, als effizienter erwiesen als vierteljährliche oder monatliche Gewichtungsanpassungen. Der Grund: In einem volatilen Marktumfeld steigen tendenziell die Transaktionskosten, sodass das Rebalancing kostspieliger wird. Außerdem kann es passieren, dass Anlegerinnen und Anleger ihr Portfolio erst in eine Richtung umschichten und diese Umschichtung anschließend wieder rückgängig machen müssen, weil die Kurse, wie in turbulenten Marktphasen üblich, erst in die eine und dann in die andere Richtung ausschlagen.

Grundsätzlich lässt sich aus den Ergebnissen der Studie jedoch ableiten, dass man ein Portfolio weder zu häufig (zum Beispiel monatlich oder vierteljährlich) noch zu selten (etwa nur alle zwei Jahre) zurücksetzen sollte. Allerdings können selbst noch kürzere Intervalle (zum Beispiel tägliches Rebalancing) zum Erfolg führen – wenn sie konsequent und kosteneffizient umgesetzt werden.

Rebalancing-Tipps für Beraterinnen und Berater

Letztlich müssen Beraterinnen und Berater die passende Rebalancing-Methode im Einzelfall ermitteln und diese beständig und diszipliniert anwenden, um ihren Kundinnen und Kunden bei der Umsetzung ihrer langfristigen Finanzziele zu helfen. Für größtmögliche Effizienz im Rebalancing empfehlen wir unter anderem folgende zwei Maßnahmen:

Rebalancing mit Portfolio-Cashflows

Mittelzuflüsse wie Einlagen, Dividenden und Zinszahlungen sollten in untergewichtete Assetklassen investiert werden. Mittelabflüsse, etwa durch Portfolio-Entnahmen, sollten durch den Verkauf übergewichteter Assetklassen gedeckt werden.

Auf Kosten achten

Beraterinnen und Berater können die Transaktionskosten begrenzen, wenn sie ein Portfolio nur zum Teil umschichten. Bei deutlichen Abweichungen der Portfoliostruktur von der Zielallokation kann ein partielles Rebalancing jedoch zu erheblichen Differenzen zwischen angestrebtem und tatsächlichem Risikoprofil führen.

Unsere Investmentteams gewährleisten diszipliniertes und kosteneffizientes Rebalancing der Vanguard Multi-Asset-Fonds und Modellportfolios im Einklang mit der jeweiligen Strategie, sodass Beraterinnen und Beratern mehr Zeit für wichtige Aufgaben wie Verhaltenstraining bleibt.

Auf einen Blick

Rebalancing trägt maßgeblich zum Erfolg von Multi-Asset-Strategien bei und gewährleistet, dass ein Portfolio langfristig dem Risikoprofil der Kundin oder des Kunden entspricht.

Beraterinnen und Berater können zwischen Zeit und Schwellenwert als Rebalancing-Faktor wählen oder sich für eine Mischstrategie entscheiden, die eine Kombination beider Variablen verwendet.

Für einen möglichst effizienten Rebalancing-Prozess sollten Beraterinnen und Berater neben Kosten und Steuern auch auf Cashflows achten.

Fußnoten

1 Berechnungen von Vanguard auf Grundlage von Daten von FactSet. Hinweise: Analyse der tatsächlichen und prognostizierten Geld-Brief-Spanne von S&P 500-Aktien zwischen dem 1. Januar 2016 und dem 30. Juni 2020. Siehe Vanguard: Y. Zhang, H. Ahluwalia, A. Ying, M. Rabinovich und A. Geysen, 2022 „Rational rebalancing: An analytical

Zur Übersicht

Portfolioaufbau

Wir zeigen Ihnen, wie sie klare Anlageziele setzen, eine diversifizierte Asset-Allokation aufbauen, Kosten minimieren und Disziplin vermitteln können.

Weitere Säulen

Financial Planning

Zugang zu nützlichen Orientierungshilfen und Ratgebern, von der Risikoprofilerstellung bis zur Ruhestandsplanung.

Kundenbeziehungen

Impulse für das Angebot von bedarfsgerechten Services, Vertiefung von Beziehungen und effektiver Kundenakquise.

Erfolgreiche Unternehmensführung

Alles zum Aufbau, Marketing und Entwicklung Ihres Unternehmens.

Wichtige Hinweise zu Anlagerisiken

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Wichtige allgemeine Hinweise

Dies ist professionellen Anlegern vorbehalten und darf nicht an Privatanleger weitergegeben werden, die sich auch nicht auf dies verlassen dürfen.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Herausgegeben von der Vanguard Group Europe GmbH, die in Deutschland von der BaFin reguliert wird.

© 2024 Vanguard Group Europe GmbH. Alle Rechte vorbehalten.